Bescheid über den Grundsteuerwert: Prüfen und richtig reagieren

Sobald der Grundsteuerwertbescheid per Post ins Haus flattert, stellt sich die Frage, ob die darin getroffenen Feststellungen des Finanzamts zutreffend sind. Dafür ist es erforderlich den Bescheid über den Grundsteuerwert zu prüfen. Für Wohngrundstücke wird in diesem Artikel jede Position des Bescheids Schritt für Schritt erläutert. Bei Abweichungen ist dann zu entscheiden, ob gegen den Bescheid Einspruch eingelegt werden sollte.

Vorgehensweise

Praxistipp:

Für die Prüfung des Grundsteuerwertbescheids empfiehlt es sich, in folgenden Schritten vorzugehen:

- Grundsteuerwertbescheid anhand der Angaben in der Grundsteuererklärung prüfen,

- typische Fehler ausschließen,

- bei Fehlern Einspruch einlegen.

Grundsteuerwertbescheid prüfen

Mit einem Klick auf die Informationsboxen erhalten Sie alle Details um die jeweilige Angabe des Grundsteuerwertbescheids zu prüfen.Im oberen Teil des Bescheids über den Grundsteuerwert sind u.a. das Finanzamt, das Datum, der Empfänger sowie die genaue Bezeichnung des Grundsteuerwertbescheids aufgeführt. Insbesondere für einen Einspruch sind diese Angaben wichtig.

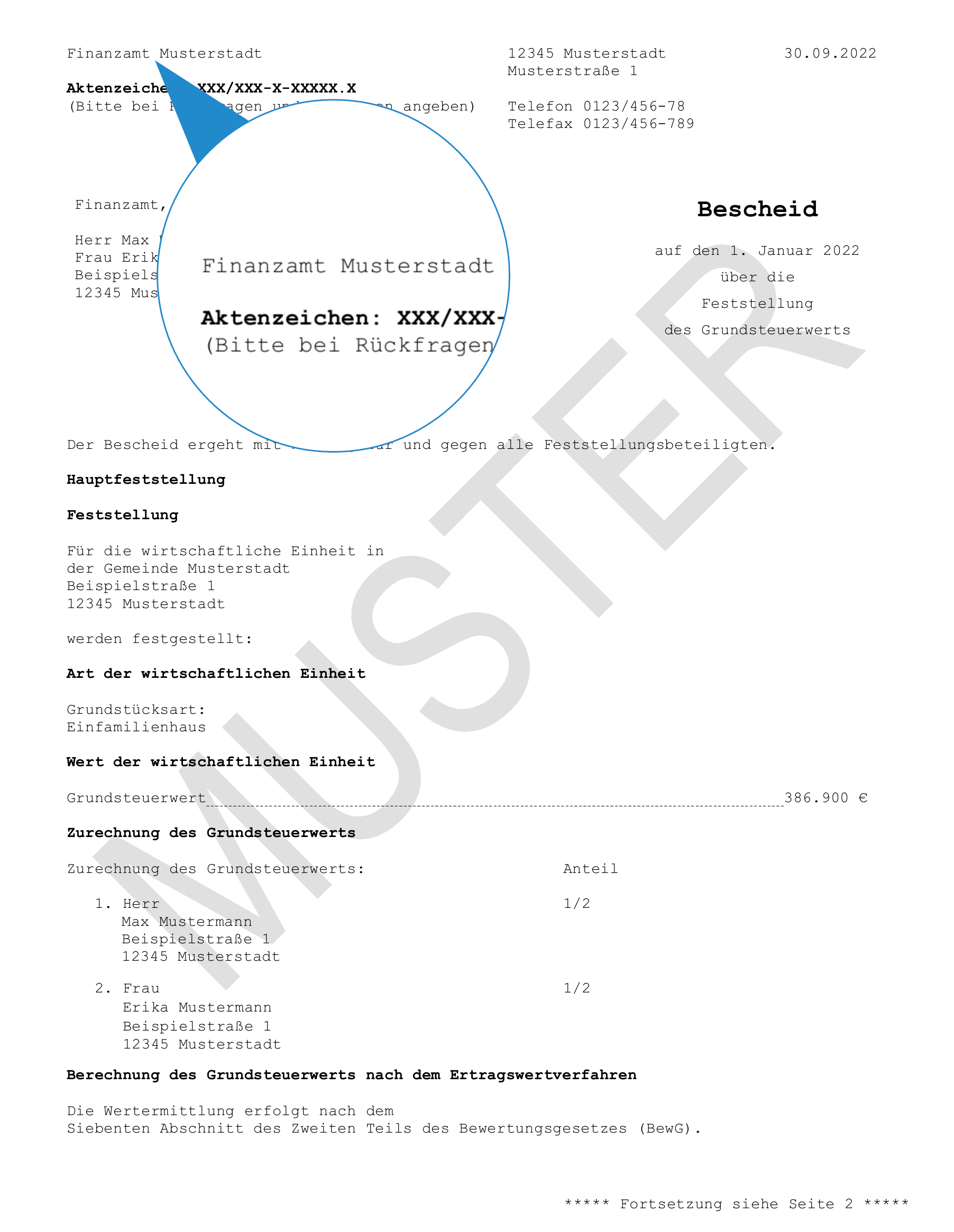

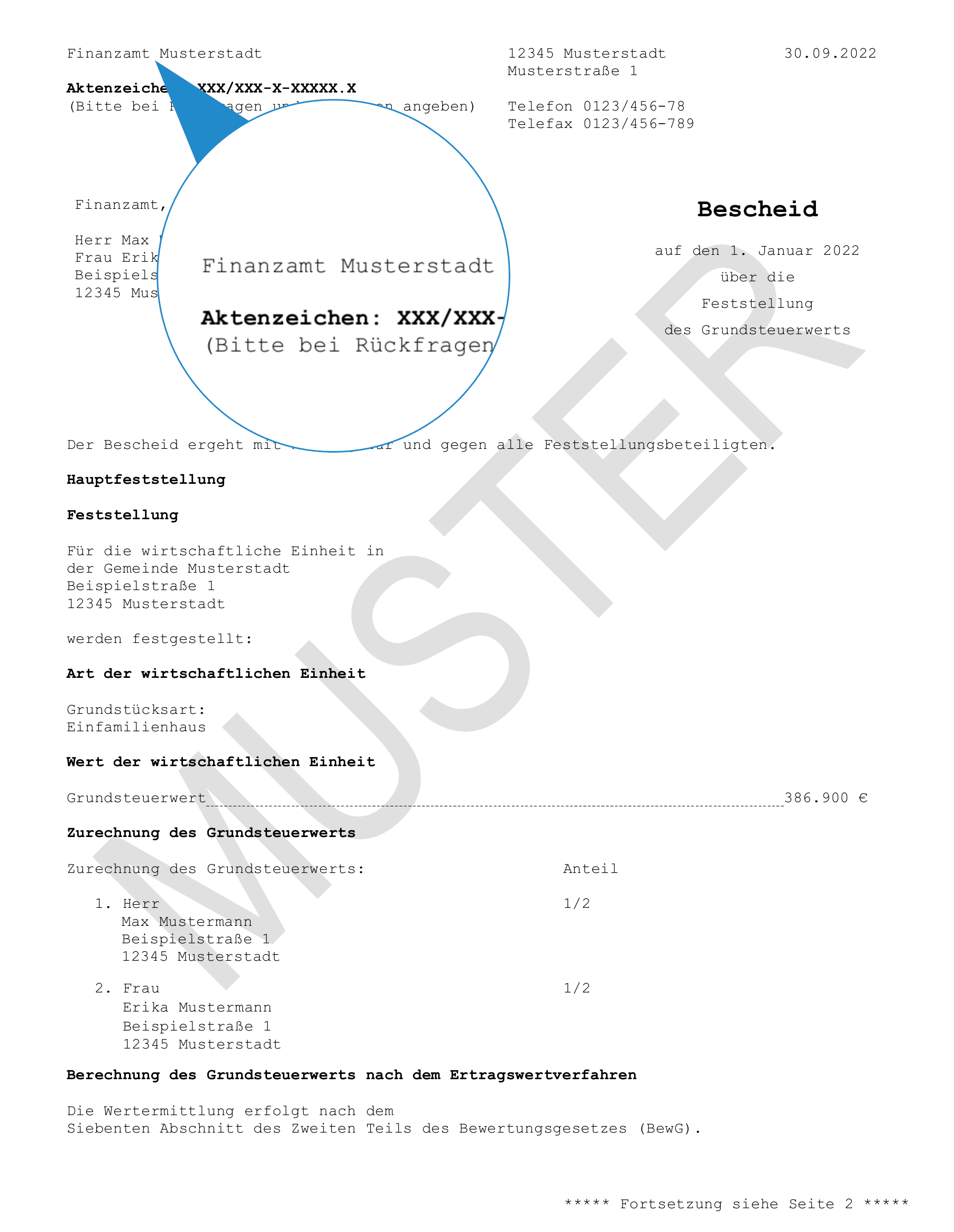

Links oben auf dem Bescheid ist das Finanzamt genannt, welches den Grundsteuerwertbescheid erlassen hat. Zuständig ist dasjenige Finanzamt, in dessen Zuständigkeitsbereich das betreffende Grundstück liegt (Lagefinanzamt). Bestehen Zweifel an der Zuständigkeit des Finanzamts, kann das zuständige Finanzamt hier beim Bundeszentralamt für Steuern ermittelt werden. Soll gegen den Bescheid – möglicherweise aus anderen Gründen - Einspruch eingelegt werden, ist dieser grundsätzlich an das im Bescheidkopf genannte Finanzamt zu richten.

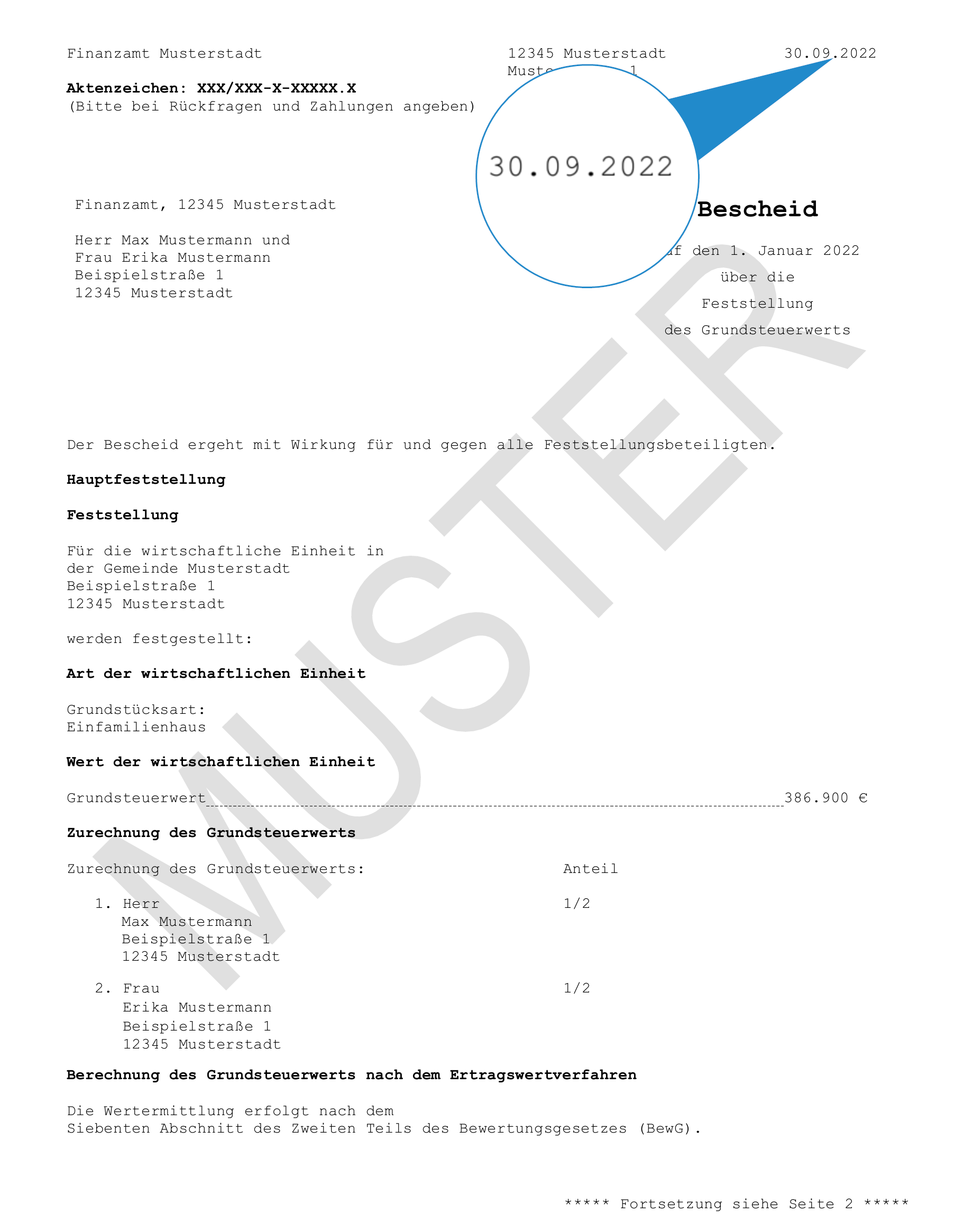

Oben rechts auf dem Grundsteuerwertbescheid ist das Datum des Bescheids genannt. Das Bescheiddatum ist zusammen mit dem Tag des Zugangs wichtig, um die einmonatige Einspruchsfrist genau bestimmen zu können. Denn gegen den Bescheid über den Grundsteuerwert kann nur innerhalb eines Monats Einspruch eingelegt werden. Wird der Einspruch zu spät eingelegt, ist dieser abgesehen von Ausnahmefällen von vornherein unzulässig.

Das Aktenzeichen oder alternativ die Steuernummer sind oben links auf dem Grundsteuerwertbescheid unterhalb des Finanzamts angegeben. Bei dem Aktenzeichen oder der Steuernummer handelt es sich um ein Ordnungskriterium, dass für jede wirtschaftliche Einheit vergeben wird. Das Aktenzeichen oder die Steuernummer sollten mit der Angabe aus dem Informationsschreiben oder früheren Einheitswertbescheiden übereinstimmen, wenn nicht ausnahmsweise zwischenzeitlich ein neues Aktenzeichen bzw. eine neue Steuernummer vergeben wurde. Bei einem Einspruch sollte das Aktenzeichen bzw. die Steuernummer immer angegeben werden.

Als Empfänger bzw. Adressat des Bescheids sind typischerweise der oder die Eigentümer oder die Empfangsbevollmächtigte Person aufgeführt. In Einzelfällen kann es vorkommen, dass der Bescheid an die falsche Person gerichtet ist. In diesen Fällen ist ein Einspruch zu prüfen.

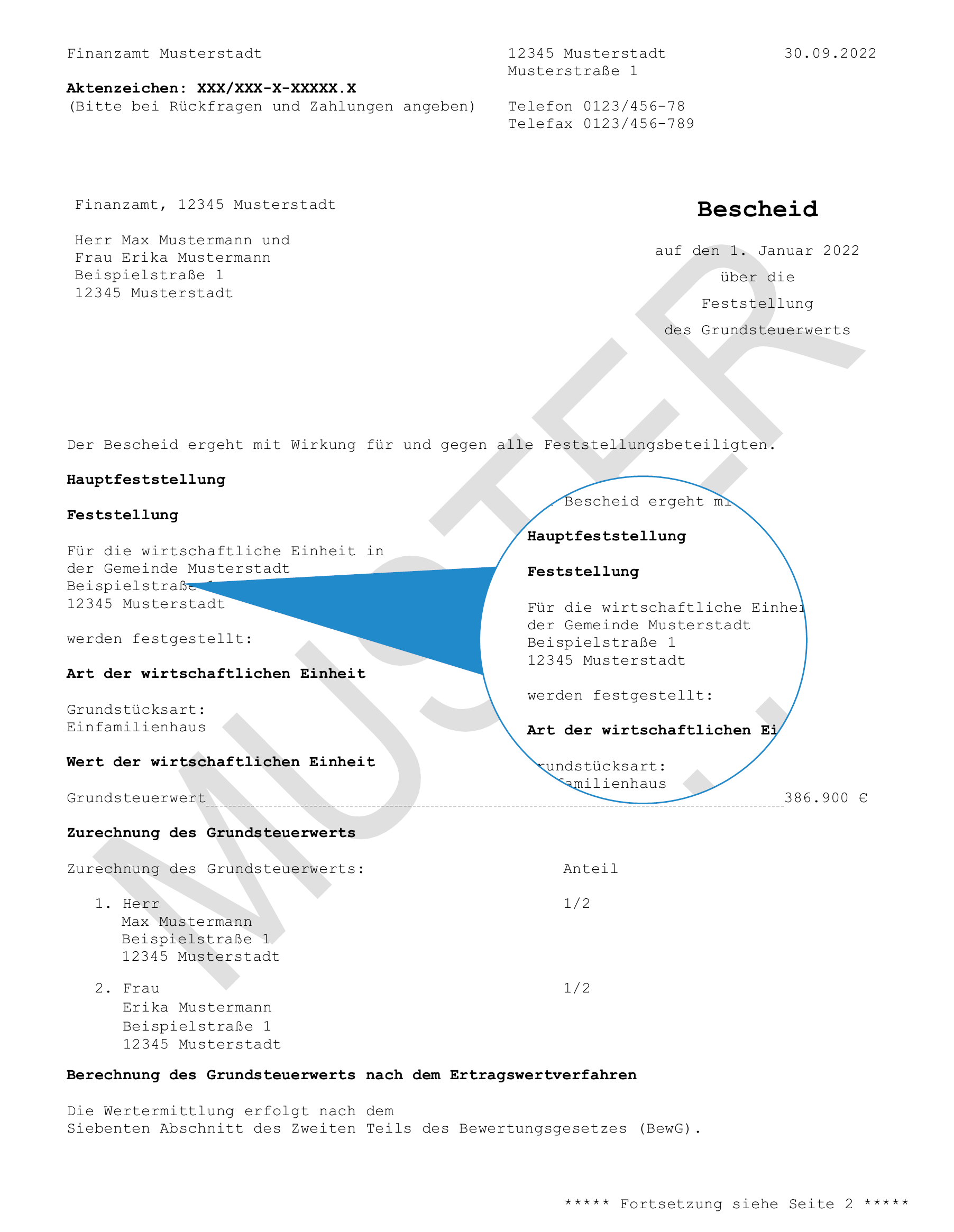

Mit „Hauptfeststellung“ ist die turnusmäßige alle sieben Jahre stattfindende Feststellung der Grundsteuerwerte gemeint. Im Zuge der Grundsteuerreform 2025 erfolgt die Hauptfeststellung auf den 1. Januar 2022. Bei Veränderungen zwischen zwei Hauptfeststellungen, z.B. aufgrund eines Eigentümerwechsels beim Hausverkauf, erfolgt entweder eine Fortschreibung oder Nachfeststellung.

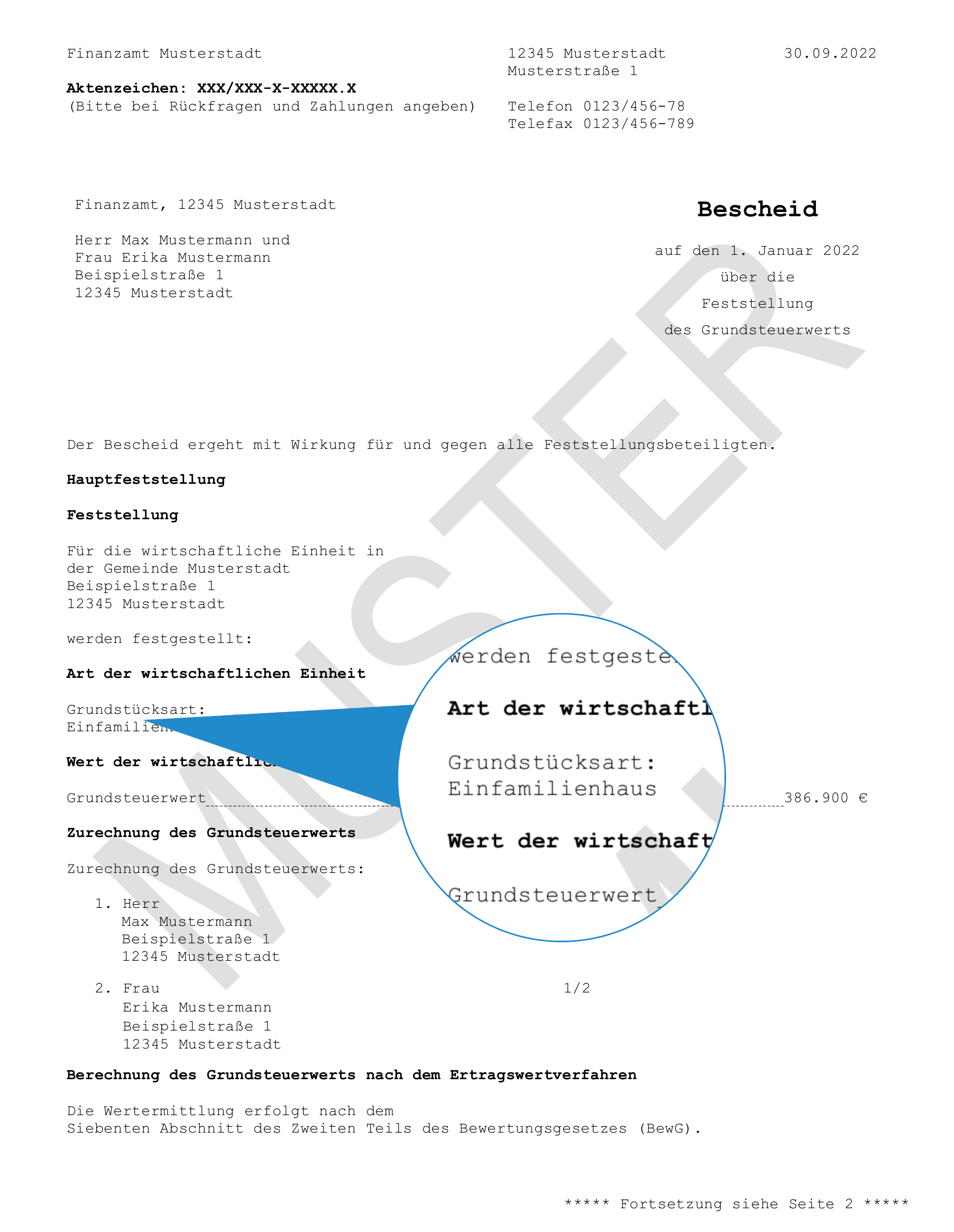

Vor den eigentlichen Feststellungen ist im Grundsteuerwertbescheid die wirtschaftliche Einheit angegeben, für die die nachfolgenden Feststellungen gelten. Die Angaben sollten mit denen aus der Grundsteuererklärung übereinstimmen.

Mit der Feststellung über die „Art der wirtschaftlichen Einheit“ ist einerseits die Vermögensart gemeint (i.d.R. Grundvermögen) und andererseits bei Grundvermögen zusätzlich die konkrete Grundstücksart, z.B. Einfamilienhaus, Wohnungseigentum, Geschäftsgrundstück o.ä.

Gut zu wissen:

Diese Feststellung im Grundsteuerwertbescheid ist deshalb so wichtig, weil sich je nach Art der wirtschaftlichen Einheit bzw. Grundstücksart das Bewertungsverfahren unterscheiden kann. Beispielsweise gilt für Wohngrundstücke (z.B. Einfamilienhaus oder Wohnungseigentum) das Ertragswertverfahren während für Nichtwohngrundstücke (z.B. Geschäftsgrundstück) das Sachwertverfahren gilt. Für bebaute Wohngrundstücke lässt sich die Grundstücksart am einfachsten mit unserem Tool anhand weniger Fragen überprüfen.

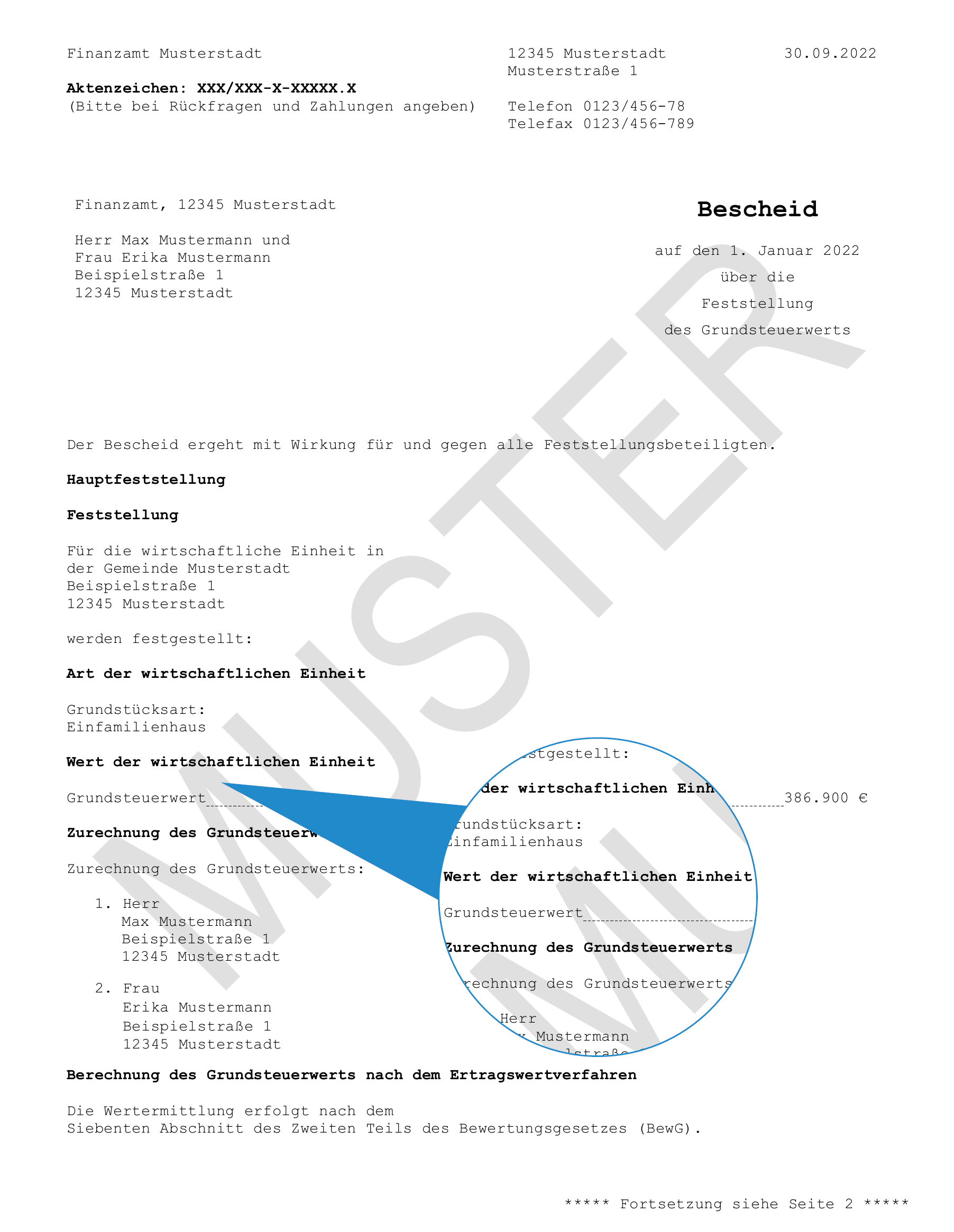

Der Feststellung des „Werts der wirtschaftlichen Einheit“ meint den Grundsteuerwert, der sich bei bebauten Grundstücken entweder nach dem Ertrags- oder Sachwertverfahren ermittelt. Wie sich der Grundsteuerwert genau ermittelt, ergibt sich aus der detaillierten Berechnung, die weiter unten im Bescheid aufgeführt ist. Am einfachsten lässt sich der Grundsteuerwert von Wohngrundstücken bei Fällen ohne Besonderheiten mit dem Grundsteuer Rechner ermitteln.

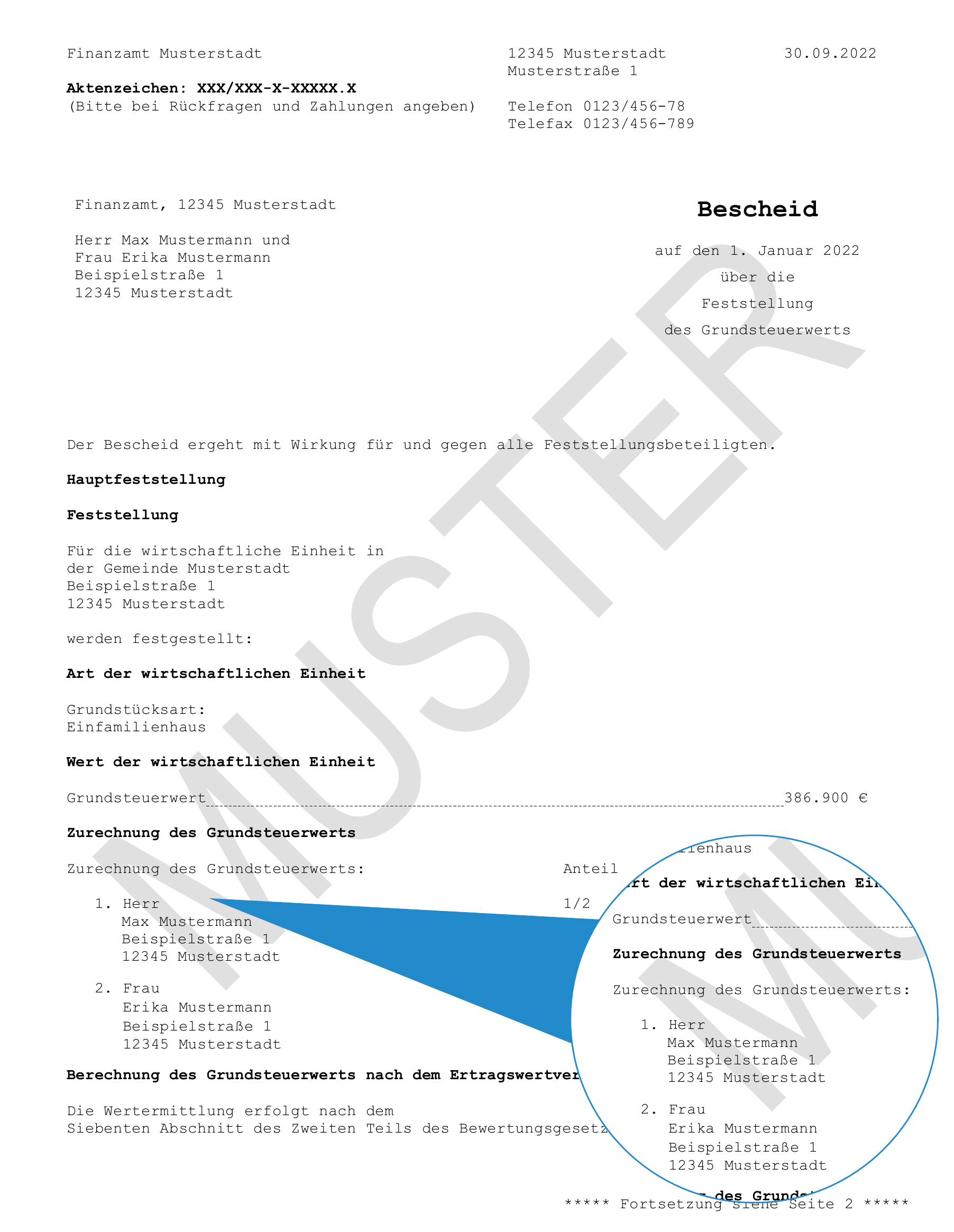

Die „Zurechnung des Grundsteuerwerts“ beinhaltet die Feststellung, wem das Grundstück zuzurechnen ist. Im Regelfall ist das Grundstück den Eigentümern zuzurechnen, also typischerweise denjenigen, die im Grundbuch eingetragen sind. Eine abweichende Zurechnung erfolgt dann, wenn jemand anderes wirtschaftlicher Eigentümer des Grundstücks ist. Dies ist z.B. beim Hausverkauf regelmäßig nach Übergang von Nutzen und Lasten der Fall, bis der neue Eigentümer im Grundbuch eingetragen ist.

In diesem Abschnitt des Bescheids wird die Berechnung des Grundsteuerwerts, also der unter Ziffer 2.3. festgestellte Wert der wirtschaftlichen Einheit, im Detail erläutert. Der Grundsteuerwert ermittelt sich aus der Summe des kapitalisierten Reinertrags und des abgezinsten Bodenwerts (§ 252 S. 1 BewG), wobei der Mindestwert in Höhe von 75% des Bodenwerts nicht unterschritten werden darf. Um den Grundsteuerwert zu prüfen, muss jeder Rechenschritt einzeln nachvollzogen werden. Bei Abweichungen sollte ein Einspruch gegen den Grundsteuerwertbescheid geprüft werden.

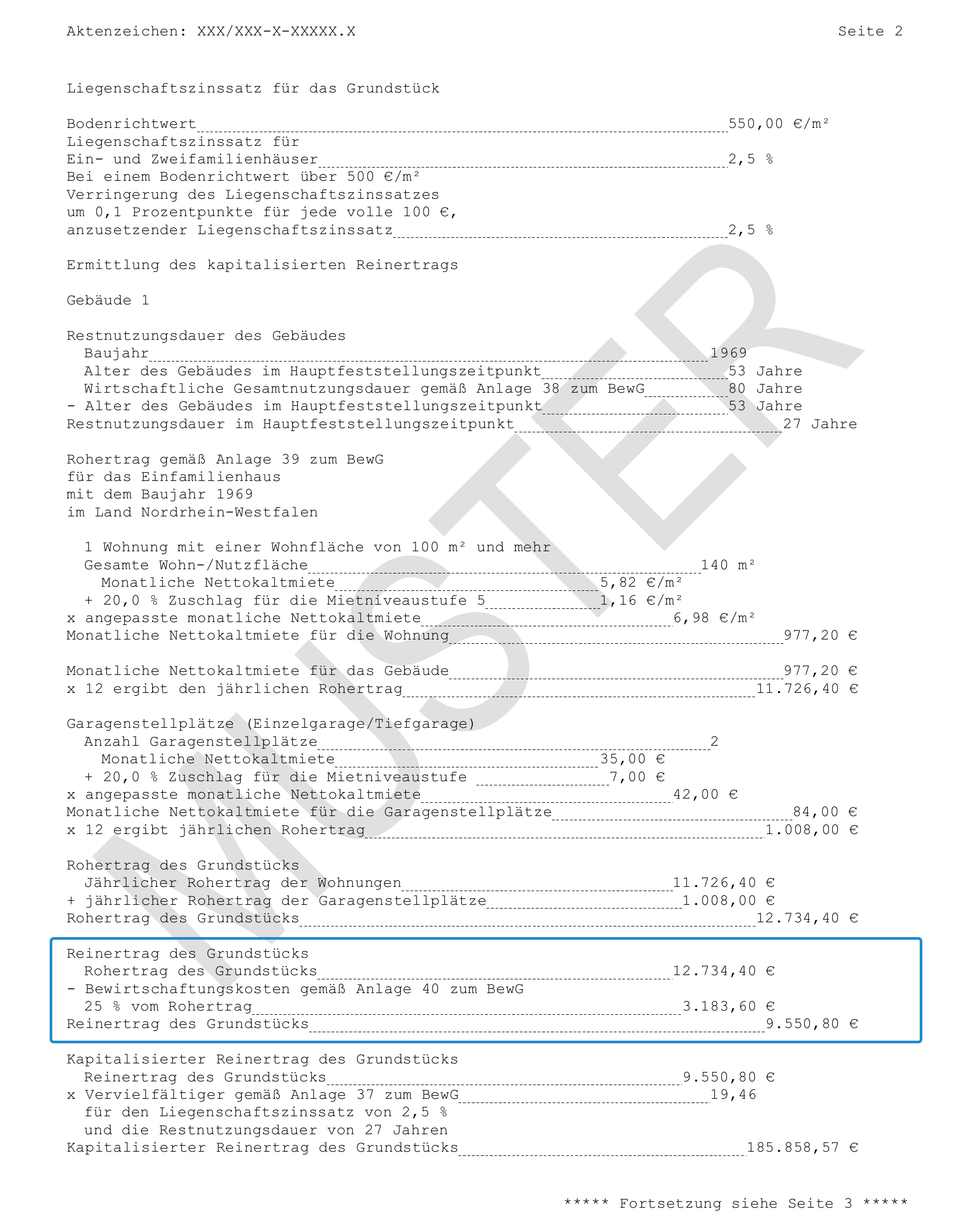

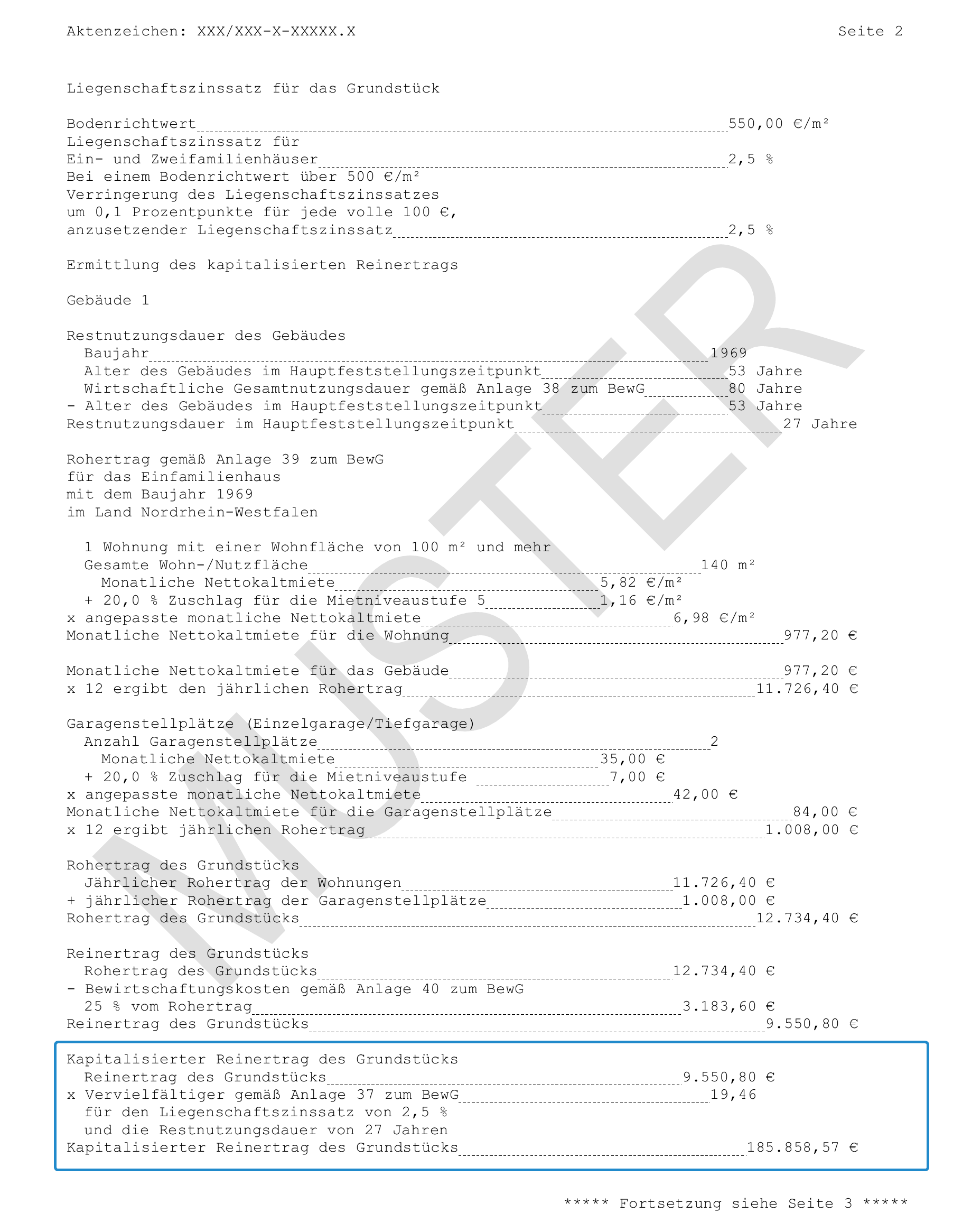

Der Liegenschaftszinssatz (§ 256 BewG) ist abhängig von der Grundstücksart, der Anzahl der Wohnungen und ggf. dem Bodenrichtwert. Ein falscher Liegenschaftszinssatz wirkt sich auf den Vervielfältiger sowie den abgezinsten Bodenwert des Grundstückes aus. Der Liegenschaftszinssatz kann anhand folgender Tabellen überprüft werden:

|

Grundstücksart |

Liegenschaftszinssatz |

Besonderheiten |

|---|---|---|

|

Einfamilienhaus |

2,5 % |

Abstufung bei hohen Bodenrichtwerten |

|

Zweifamilienhaus |

2,5 % |

|

|

Wohnungseigentum (Eigentumswohnung) |

3,0 % |

|

|

Mietwohngrundstücke mit bis zu sechs Wohnungen |

4,0 % |

Keine |

|

Mietwohngrundstücke mit mehr als sechs Wohnungen |

4,5 % |

Keine |

Bei Ein- und Zweifamilienhäusern gelten folgende Abstufungen beim Liegenschaftszinssatz:

|

Bodenrichtwert |

Liegenschaftszinssatz (Ein- und Zweifamilienhäuser) |

|---|---|

|

Bis 599 Euro |

2,5% |

|

600 bis 699 Euro |

2,4% |

|

700 bis 799 Euro |

2,3% |

|

800 bis 899 Euro |

2,2% |

|

900 bis 999 Euro |

2,1% |

|

1.000 bis 1.099 Euro |

2,0% |

|

1.100 bis 1.199 Euro |

1,9% |

|

1.200 bis 1.299 Euro |

1,8% |

|

1.300 bis 1.399 Euro |

1,7% |

|

1.400 bis 1.499 Euro |

1,6% |

|

Ab 1.500 Euro |

1,5% |

Bei Wohnungseigentum gilt folgende Abstufung beim Liegenschaftszinssatz:

|

Bodenrichtwert |

Liegenschaftszinssatz (Wohnungseigentum) |

|---|---|

|

Bis 2.099 Euro |

3,0% |

|

2.100 bis 2.199 Euro |

2,9% |

|

2.200 bis 2.299 Euro |

2,8% |

|

2.300 bis 2.399 Euro |

2,7% |

|

2.400 bis 2.499 Euro |

2,6% |

|

2.500 bis 2.599 Euro |

2,5% |

|

2.600 bis 2.699 Euro |

2,4% |

|

2.700 bis 2.799 Euro |

2,3% |

|

2.800 bis 2.899 Euro |

2,2% |

|

2.900 bis 2.999 Euro |

2,1% |

|

Ab 3.000 Euro |

2,0% |

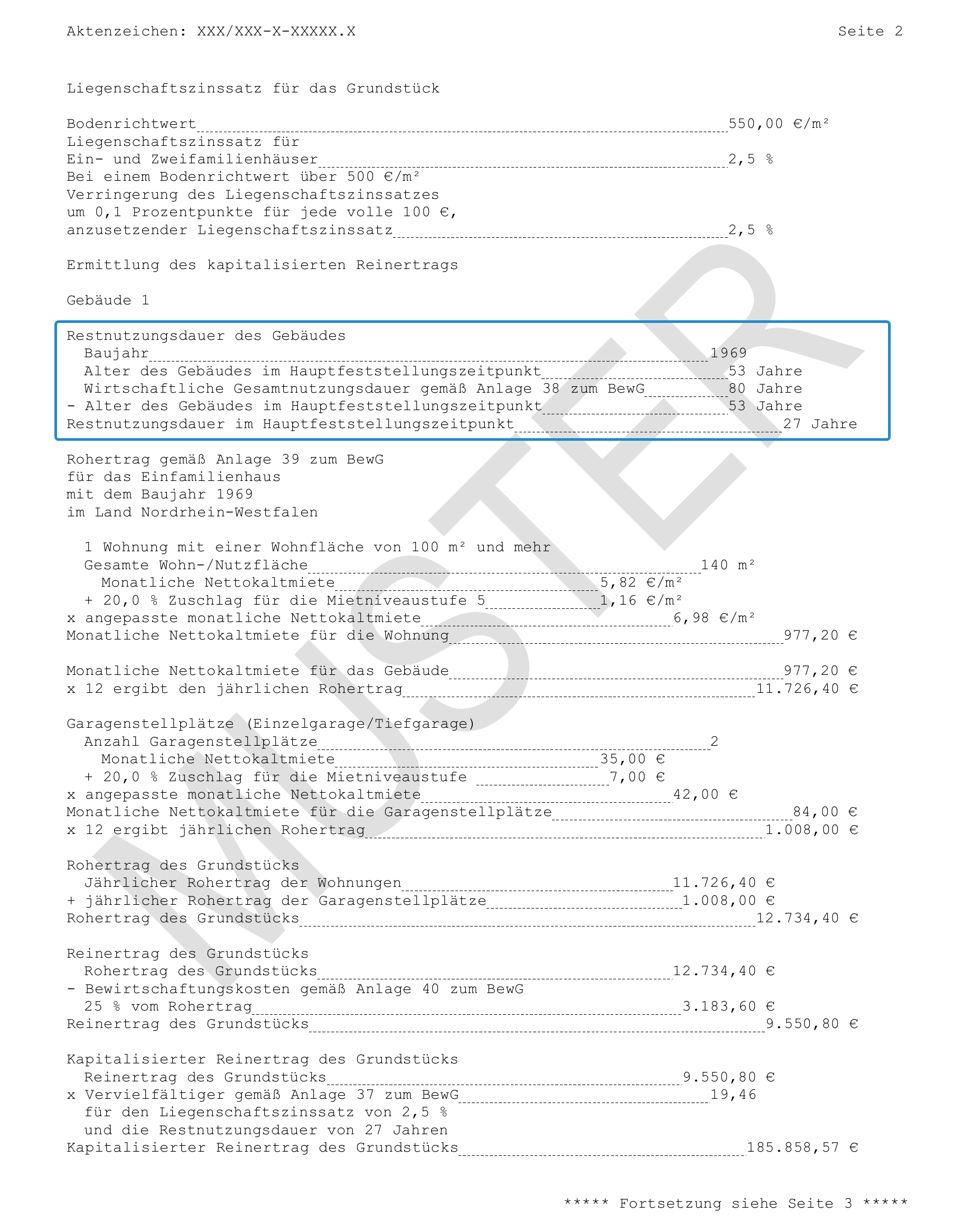

Die Restnutzungsdauer des Gebäudes (§ 253 Abs. 2 S. 3 BewG) ermittelt sich anhand des Baujahres wie folgt:

| Restnutzungsdauer | |

|---|---|

|

|

wirtschaftliche Gesamtnutzungsdauer (80 Jahre) |

|

- |

Gebäudealter am 1. Januar 2022 |

|

= |

Restnutzungsdauer des Gebäudes |

Gut zu wissen:

Die Restnutzungsdauer von Wohngrundstücken können Sie einfach anhand weniger Angaben mit unserem Tool "Restnutzungsdauer ermitteln" bestimmen. Besonderheiten wie Kernsanierung, Abbruchverpflichtung oder die Mindest-Restnutzungsdauer werden dabei berücksichtigt.

Nach Anlage 38 zum BewG beträgt die wirtschaftliche Gesamtnutzungsdauer von Ein- und Zweifamilienhäusern, Mietwohngrundstücken (Mehrfamilienhäuser) sowie Wohnungseigentum (Eigentumswohnung) typisiert 80 Jahre. Für die Ermittlung des Gebäudealters am 1. Januar 2022 muss man das Baujahr, also das Jahr der Bezugsfertigkeit, kennen. Nach der Finanzverwaltung ist es zulässig, die Bezugsfertigkeit am 1. Januar des Jahres der Bezugsfertigkeit zu unterstellen (Vereinfachung). Fehler bei der Restnutzungsdauer können sich auf die Bewirtschaftungskosten, den Vervielfältiger und den abgezinsten Bodenwert auswirken. Deshalb sollte die Restnutzungsdauer genau geprüft werden.

Beispiel:

Einfamilienhaus mit dem Baujahr 1999

| Berechnungsbeispiel | |

|---|---|

|

|

80 Jahre wirtschaftliche Gesamtnutzungsdauer |

|

- |

23 Jahre Gebäudealter am 1. Januar 2022 (2022 ./. 1999) |

|

= |

57 Jahre Restnutzungsdauer des Gebäudes |

Gut zu wissen:

Die Mindest-Restnutzungsdauer beträgt 30% der wirtschaftlichen Gesamtnutzungsdauer des Gebäudes, also 24 Jahre (80 Jahre x 30% = 24 Jahre). Dies hat zur Folge, dass bei Gebäuden mit einem Baujahr vor 1966 die Restnutzungsdauer stets 24 Jahre beträgt, sofern nicht ausnahmsweise eine Kernsanierung erfolgte.

Achtung:

Ein typischer Fehler in der Grundsteuererklärung passiert häufig bei der Frage zur Kernsanierung. Oft wird irrtümlicherweise eine Kernsanierung angenommen, obwohl die Voraussetzungen für eine solche gar nicht vorliegen. Denn für eine Kernsanierung muss auch der Rohbau jedenfalls teilweise erneuert worden sein, ebenso fast alle Gewerke wie Dacheindeckung, Fenster, Heizung etc. Wird fälschlicherweise eine Kernsanierung angenommen, wird ein fiktiv jüngeres Baujahr angenommen, sodass sich die Restnutzungsdauer verlängert.

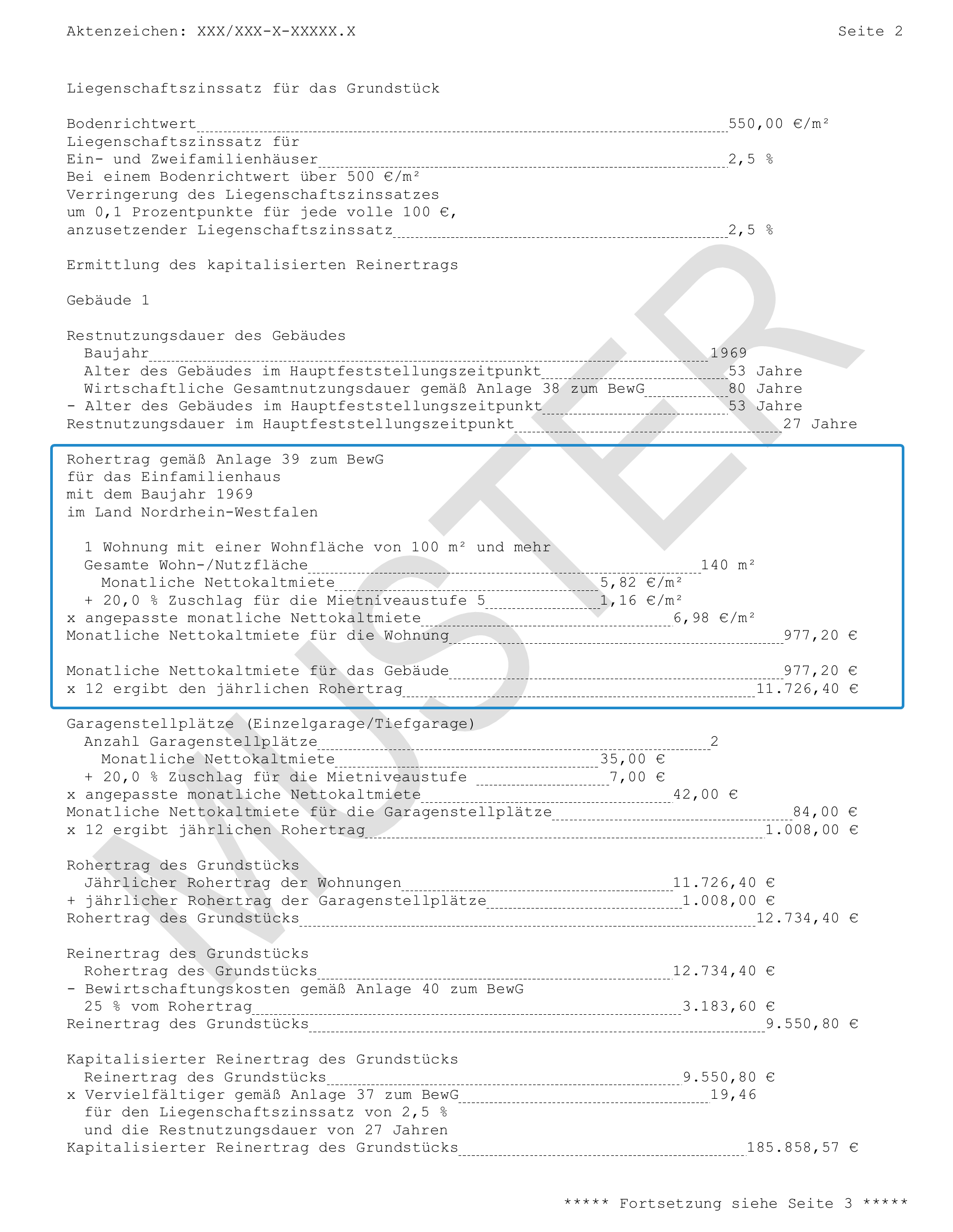

Der Rohertrag von Wohnung(en) und Garagen wird im Grundsteuerwertbescheid separat berechnet.

Der jährliche Rohertrag der Wohnung(en) ermittelt sich anhand der Wohnfläche, der pauschalierten Nettokaltmiete und den Zu- oder Abschlägen der Mietniveaustufe wie folgt:

| Rohertrag Wohnungen | |

|---|---|

|

|

gesamte Wohn-/Nutzfläche |

|

x |

monatliche Nettokaltmiete nach Zu-/Abschlag für die Mietniveaustufe |

|

= |

monatliche Nettokaltmiete |

|

x |

12 Monate |

|

= |

jährlicher Rohertrag |

Wichtig:

Bei der monatlichen Nettokaltmiete ist weder die tatsächliche noch eine Vergleichsmiete anzusetzen, sondern diese ergibt sich aus Anlage 39 zum BewG. Es handelt sich dabei um eine typisierte pauschalierte Nettokaltmiete, die vom Bundesland, der Gebäudeart, der Wohnfläche sowie dem Baujahr des Gebäudes abhängt. Für Einfamilienhäuser in der Baujahrgruppe 1979 bis 1990 in Nordrhein-Westfalen ergeben sich je nach Wohnfläche aus der Anlage z.B. folgende Werte:

Gut zu wissen:

Da die Mieten auch innerhalb von Bundesländern erheblich variieren können, wird die pauschalierten Nettokaltmiete zum Ausgleich anhand der örtlichen Mietniveaustufe wie folgt angepasst:

|

Mietniveaustufe |

Zu- / Abschlag |

|---|---|

|

Mietniveaustufe 1 |

- 20,0 % |

|

Mietniveaustufe 2 |

- 10,0 % |

|

Mietniveaustufe 3 |

+/- 0 % |

|

Mietniveaustufe 4 |

+ 10,0 % |

|

Mietniveaustufe 5 |

+ 20,0 % |

|

Mietniveaustufe 6 |

+ 30,0 % |

Die Einstufung der jeweiligen Gemeinde ergibt sich aus der Mietniveau-Einstufungsverordnung, die hier abrufbar ist.

Beispiel:

Beispiel: Einfamilienhaus in NRW mit dem Baujahr 1969 und der Mietniveaustufe 5

| Berechnungsbeispiel | |

|---|---|

|

|

140 qm Wohn-/Nutzfläche |

|

x |

6,98 Euro monatliche Nettokaltmiete (inkl. 20% Zu-/Abschlag für die Mietniveaustufe) |

|

= |

977,20 Euro monatliche Nettokaltmiete |

|

x |

12 Monate |

|

= |

11.726,40 Euro jährlicher Rohertrag |

Tipp:

Die pauschalierte Nettokaltmiete und örtlichen Mietniveaustufe ist für die meisten Gemeinden in Deutschland im Grundsteuer Rechner hinterlegt und wird automatisch nach Eingabe des Bundeslandes, der Gemeinde, Grundstücksart und Wohnfläche ermittelt. Auch dem Gemeindeverzeichnis lässt sich die Mietniveaustufe entnehmen.

Achtung:

Ein häufiger Fehler beim Rohertrag ist die Wohnfläche. Denn in die Wohnflächenberechnung werden manche Räume nur teilweise und andere gar nicht einbezogen. Werden irrtümlicherweise die Flächen aller Räume zu 100% angesetzt, ist der Rohertrag fehlerhaft.

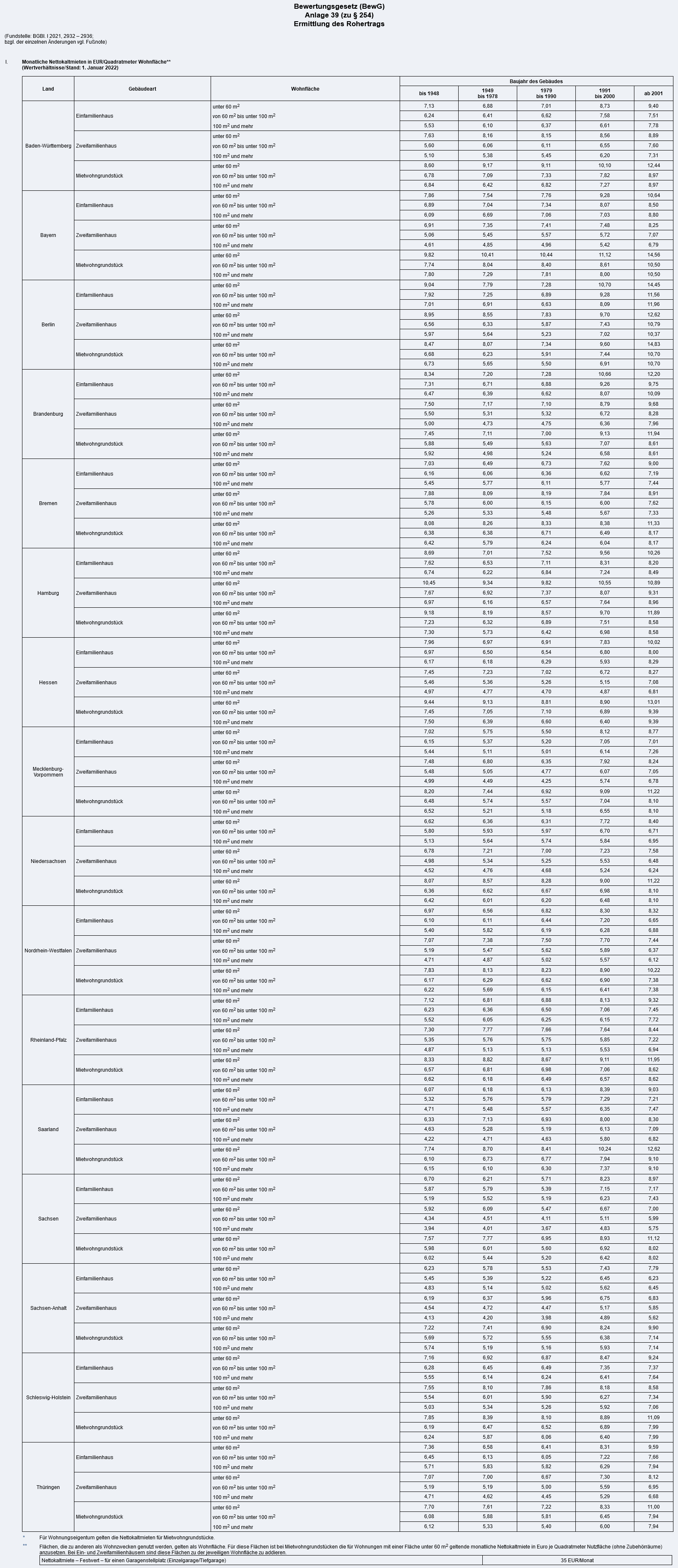

Der jährliche Rohertrag der Garagenstellplätze wird im Grundsteuerwertbescheid separat wie folgt ermittelt:

| Rohertrag Garagenstellplätze | |

|---|---|

|

Anzahl Garagenstellplätze |

|

|

× |

monatliche Nettokaltmiete nach Zu-/Abschlag für die Mietniveaustufe |

|

= |

monatliche Nettokaltmiete |

|

× |

12 Monate |

|

= |

jährlicher Rohertrag |

Beispiel:

Zwei Garagenstellplätze in der Mietniveaustufe 5 (Zuschlag in Höhe von 20%).

| Beispielrechnung | |

|---|---|

|

Zwei Garagenstellplätze |

|

|

× |

42,00 Euro (inkl. 20% Zuschlag für Mietniveaustufe 5) |

|

= |

84,00 Euro monatliche Nettokaltmiete |

|

× |

12 Monate |

|

= |

1.008,00 Euro jährlicher Rohertrag der Garagenstellplätze |

Gut zu wissen:

Die monatliche Nettokaltmiete von Garagenstellplätzen beträgt in allen Bundesländern pauschal 35 Euro je Stellplatz (Anlage 39 zum BewG). Nach Auffassung der Finanzverwaltung wird dieser Wert noch um die Zu- oder Abschläge entsprechend der örtlichen Mietniveaustufe angepasst. Die Zu- oder Abschläge sind identisch mit denjenigen für Wohnungen.

Achtung:

Ein typischer Fehler bei den Garagenstellplätzen ist, dass in der Grundsteuererklärung irrtümlich auch Stellplätze im Freien oder Carports mit angegeben wurden. Bei derartigen Stellplätzen handelt es sich jedoch nicht um Einzel- oder Tiefgaragenstellplätze.

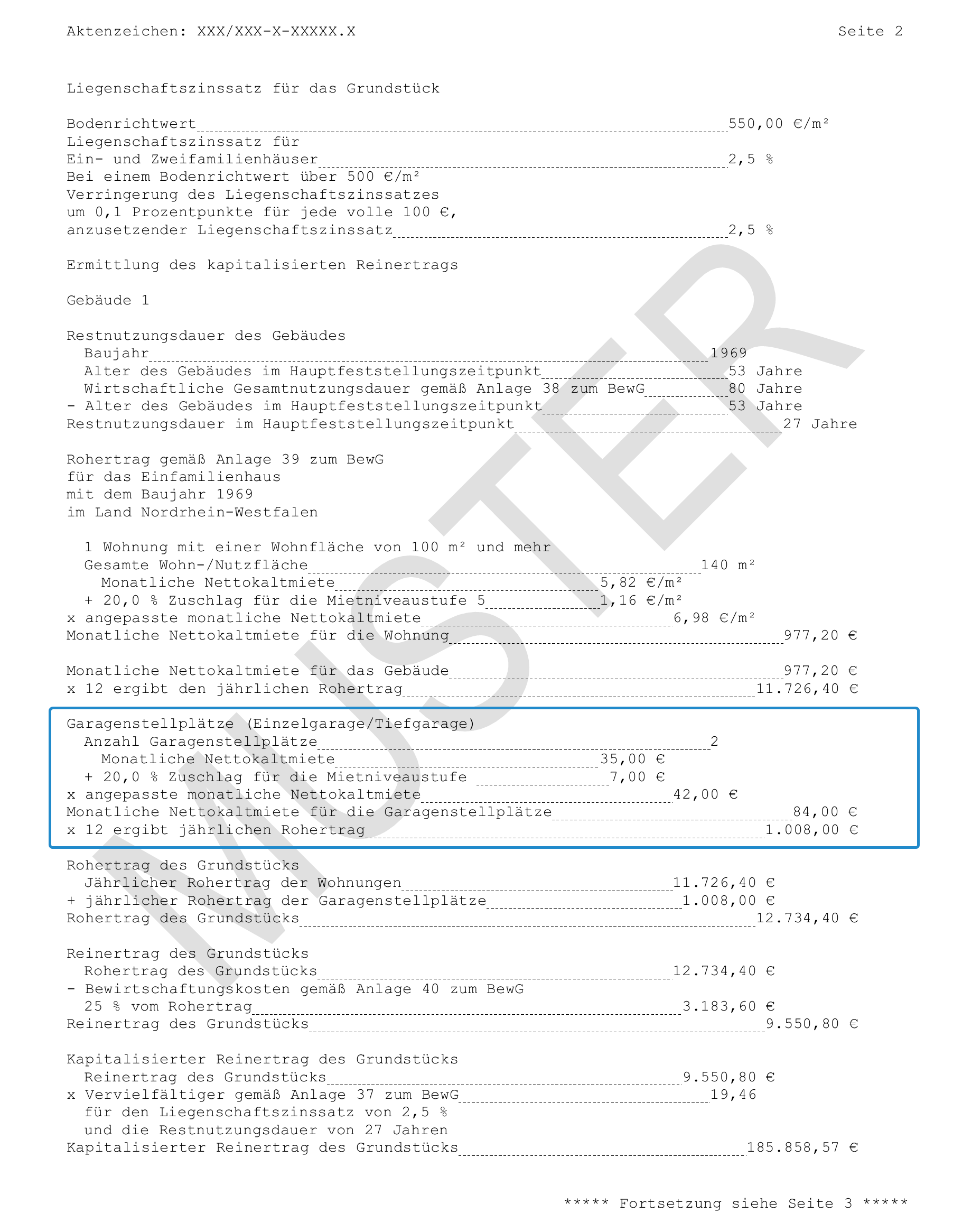

Der Rohertrag des Grundstücks ermittelt sich einfach durch Addition des jährlichen Rohertrags der Wohnungen und der Garagenstellplätze. Theoretisch dürften im Grundsteuerwertbescheid an dieser Position keine Fehler passieren, da die Werte maschinell addiert werden.

| Reinertrag | |

|---|---|

|

|

Jährlicher Rohertrag der Wohnungen |

|

- |

Bewirtschaftungskosten gem. Anlage 40 zum BewG |

|

= |

Reinertrag des Grundstücks |

Die Bewirtschaftungskosten werden anhand der Grundstücksart und der Restnutzungsdauer bestimmt und belaufen sich auf einen gewissen Prozentsatz des Rohertrags (§ 255 BewG, Anlage 40). Die Bewirtschaftungskosten betragen:

|

Restnutzungsdauer |

Grundstücksart |

||

|

Ein- und Zweifamilienhäuser |

Wohnungseigentum (Eigentumswohnung) |

Mietwohngrundstück (Mehrfamilienhaus) |

|

|

60 Jahre oder mehr |

18 |

23 |

21 |

|

40 bis 59 Jahre |

21 |

25 |

23 |

|

20 bis 39 Jahre |

25 |

29 |

27 |

|

weniger als 20 Jahre |

27 |

31 |

29 |

Beispiel:

Für ein Einfamilienhaus mit einer Restnutzungsdauer von 27 Jahren betragen die Bewirtschaftungskosten 25% des Rohertrags. Beläuft sich der Rohertrag z.B. auf 10.000 Euro, werden pauschal 2.500 Euro Bewirtschaftungskosten abgezogen. Der Reinertrag des Grundstücks beträgt dann 7.500 Euro.

Wichtig:

Jedenfalls nach Auffassung der Finanzverwaltung soll für die Bewirtschaftungskosten u.a. die Mindest-Restnutzungsdauer (§ 253 Abs. 2 S. 5 BewG) gelten, die bei Wohngrundstücken 24 Jahre beträgt. Lediglich bei einer Abbruchverpflichtung kämen damit die Prozentsätze aus der letzten Zeile zur Anwendung. Ob diese Rechtsauffassung zutreffend ist, werden die Gerichte zu klären haben.

Gut zu wissen:

Wie bei der Nettokaltmiete handelt es sich bei den Bewirtschaftungskosten um pauschalierte Sätze. Ein Ansatz der tatsächlichen Bewirtschaftungskosten ist damit ausgeschlossen.

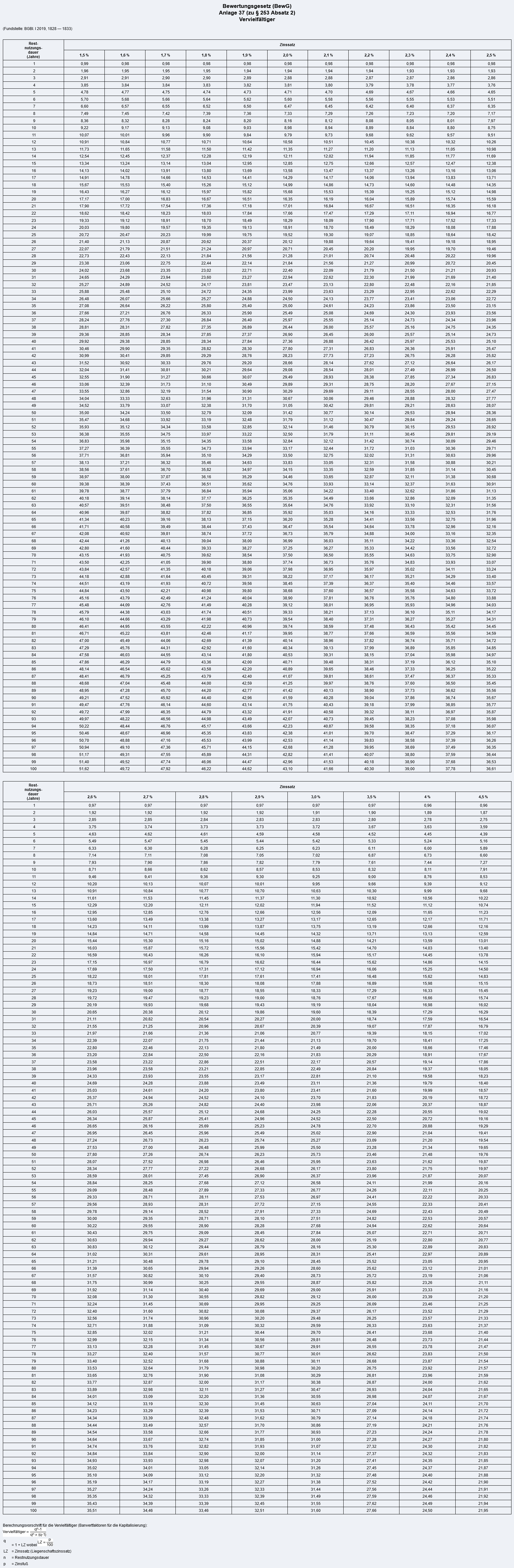

Der kapitalisierte Reinertrag ist das Produkt aus dem Reinertrag des Grundstücks und dem Vervielfältiger, also dem Barwertfaktor.

| Kapitalisierter Reinertrag | |

|---|---|

|

|

Reinertrag des Grundstücks |

|

x |

Vervielfältiger gem. Anlage 37 zum BewG |

|

= |

kapitalisierter Reinertrag des Grundstücks |

Der Vervielfältiger (Anlage 37 zum BewG) richtet sich nach dem Liegenschaftszinssatz und der Restnutzungsdauer des Gebäudes. Der Liegenschaftszinssatz und die Restnutzungsdauer sind im Grundsteuerwertbescheid ganz zu Beginn der Berechnung des Grundsteuerwerts aufgeführt.

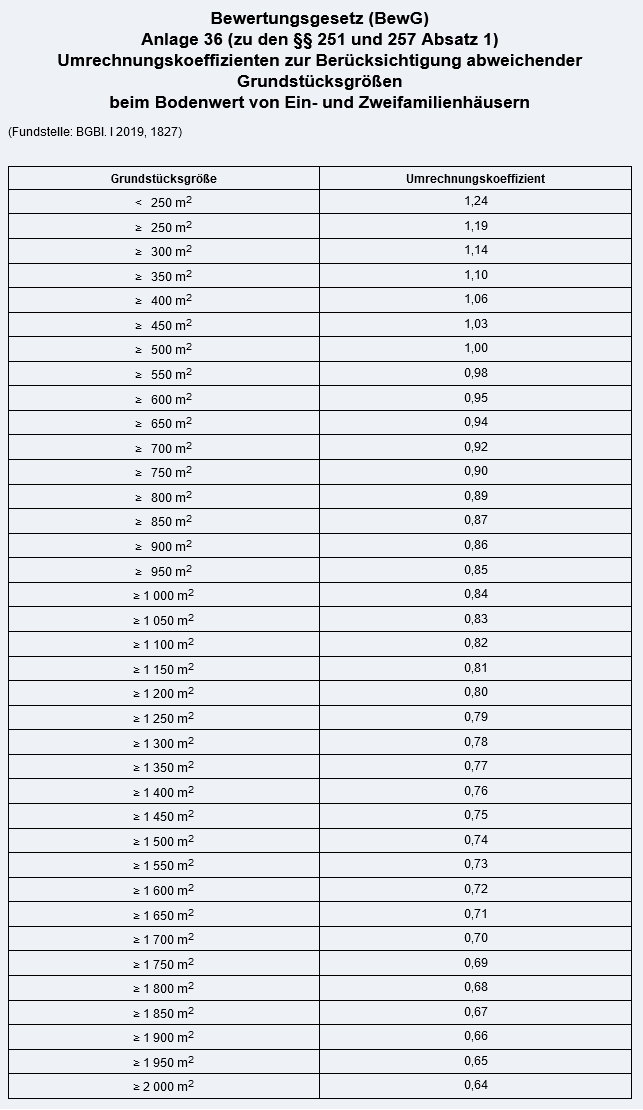

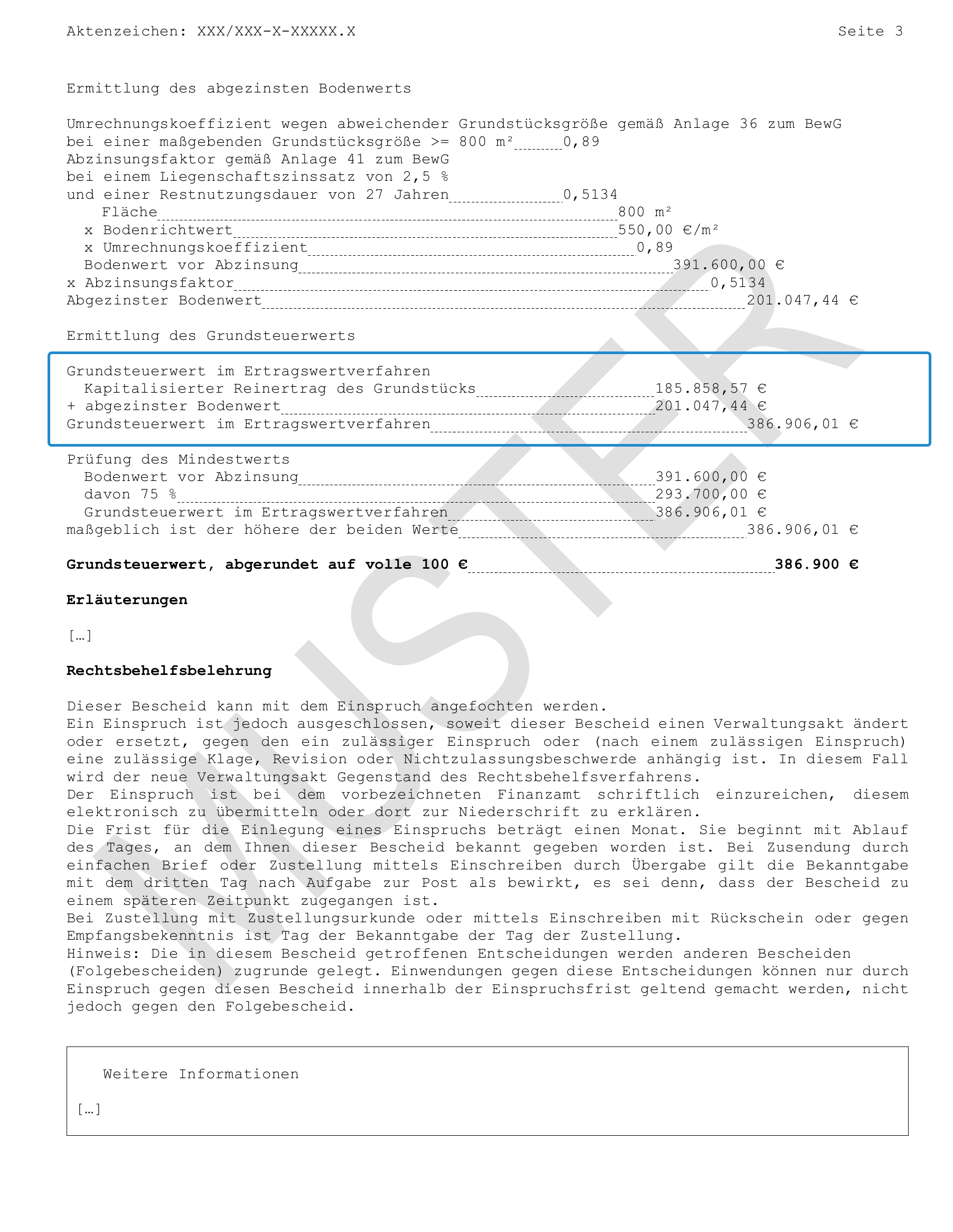

Um den abgezinsten Bodenwert zu ermitteln, wird der Bodenwert mit dem Abzinsungsfaktor multipliziert. Der Bodenwert richtet sich nach der Grundstücksfläche und dem Bodenrichtwert. Bei Ein- und Zweifamilienhäusern ist zusätzlich ein Umrechnungskoeffizient zu beachten.

| Abgezinster Bodenwert | |

|---|---|

|

= |

Fläche des Grundstücks |

|

× |

Bodenrichtwert |

|

i.V.m. |

Umrechnungskoeffizient bei Ein- und Zweifamilienhäusern |

|

= |

Bodenwert |

|

× |

Abzinsungsfaktor |

|

= |

abgezinster Bodenwert |

Der Bodenrichtwert wird von den Gutachterausschüssen festgelegt und veröffentlicht. Bei Abweichungen zu den Angaben in der Grundsteuererklärung, kann der Bodenrichtwert über die Internetseite des jeweiligen Bundeslandes kontrolliert werden. Eine Hilfestellung sowie den passenden Link zum Abruf des Bodenrichtwerts bietet Ihnen folgendes Tool:

Der Umrechnungskoeffizient für abweichende Grundstücksgrößen von Ein- und Zweifamilienhäusern lässt sich anhand Anlage 36 zum BewG prüfen.

Bei der Ermittlung des Grundsteuerwerts im Ertragswertverfahren werden nur noch der kapitalisierte Reinertrag des Grundstücks und der abgezinste Bodenwert addiert.

| Grundsteuerwert im Ertragswertverfahren | |

|---|---|

|

|

Kapitalisierter Reinertrag des Grundstücks |

|

+ |

abgezinster Bodenwert |

|

= |

Grundsteuerwert im Ertragswertverfahren |

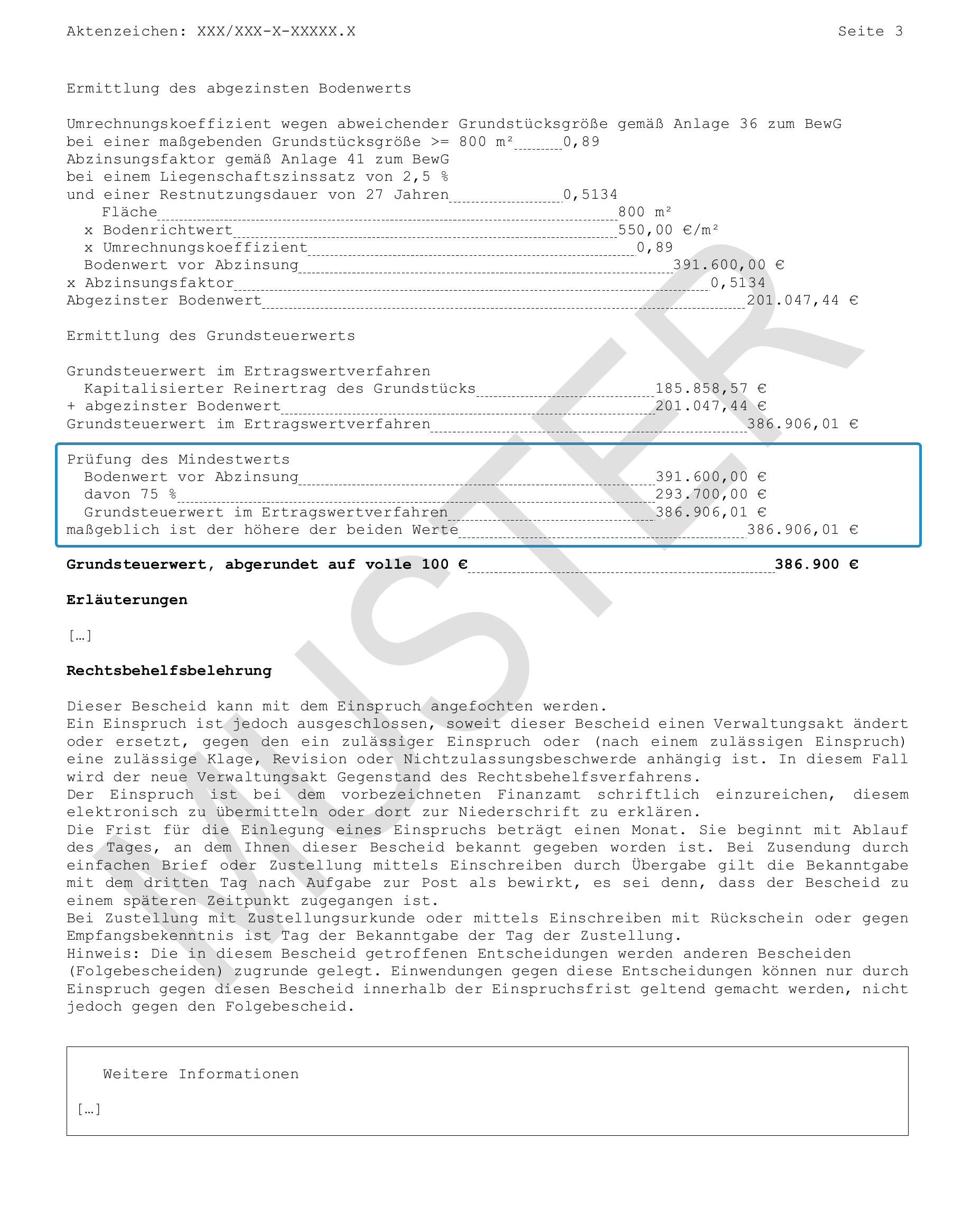

Als vorletzter Rechenschritt wird im Grundsteuerwertbescheid geprüft, ob der Mindestwert anzusetzen ist. Denn der Wert bebauter Grundstücke darf nicht geringer sein als 75% des Bodenwerts (§ 251 BewG). Bei Ein- und Zweifamilienhäusern ist zusätzlich der Umrechnungskoeffizient (vgl. Erläuterungen zum abgezinsten Bodenwert) zu berücksichtigen.

| Prüfung des Mindestwerts | |

|---|---|

|

|

Bodenwert vor Abzinsung |

|

× |

75% |

|

= |

Mindestwert |

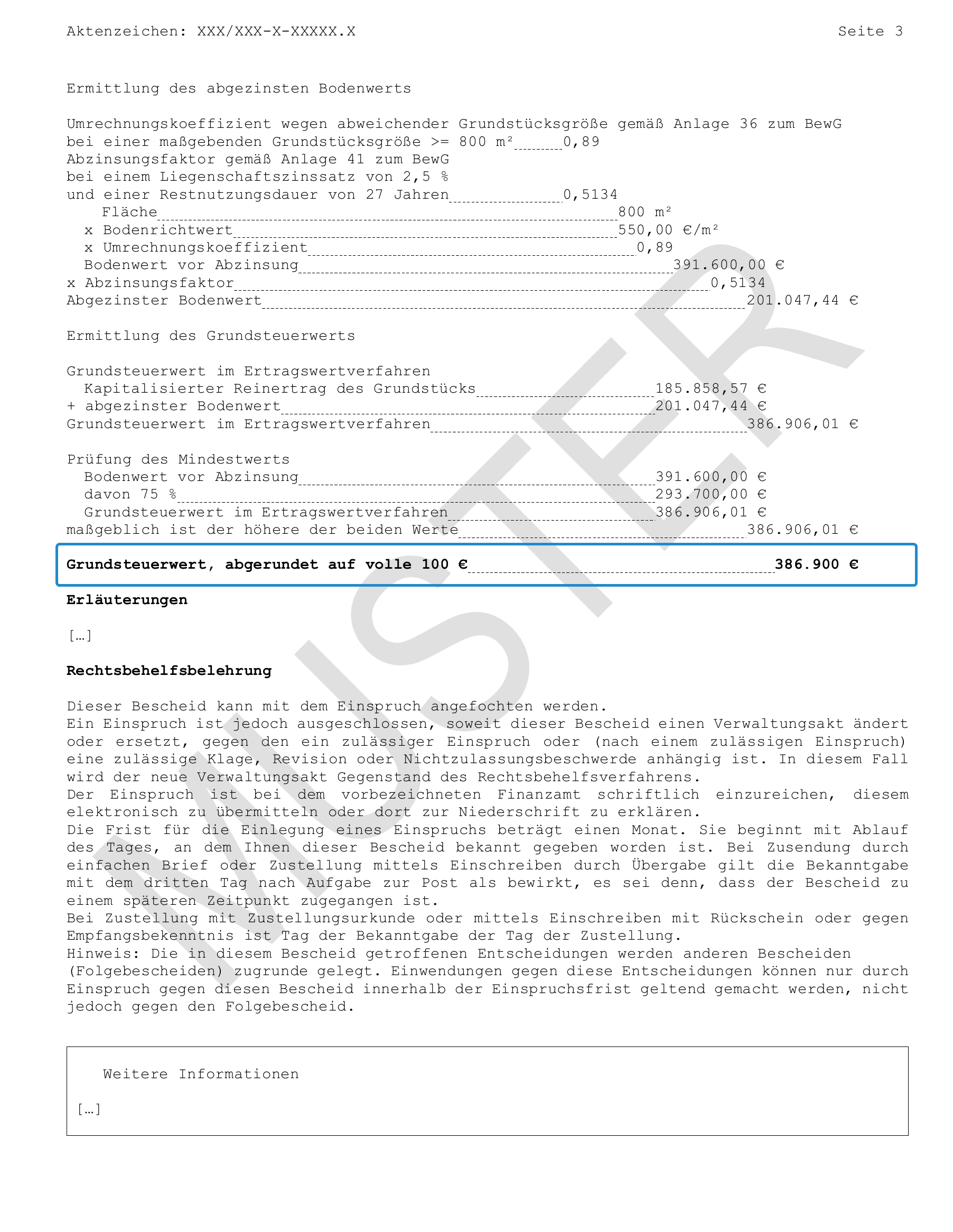

Ist der Mindestwert höher als der Grundsteuerwert im Ertragswertverfahren, ist der Mindestwert anzusetzen. Ansonsten ist der Grundsteuerwert im Ertragswertverfahren maßgeblich.

Zuletzt wird der Grundsteuerwert auf die nächsten vollen 100 Euro abgerundet (§ 230 BewG).