Als letzter Schritt zur Ermittlung des Grundsteuerwertes im Rahmen des Bundesmodells erfolgt die Bewertung des Grund und Bodens selbst.

Berechnungsschema: Wo bin ich?

Bei der Berechnung im Rahmen des Ertragswertverfahrens kann man leicht den Überblick verlieren. Deshalb hier vorab noch einmal das Berechnungsschema für den Grundsteuerwert. Daraus ergibt sich, wann der abgezinste Bodenwert eine Rolle spielt:

|

jährlicher Rohertrag |

§ 254 BewG, Anlage 39 |

|

|

./. |

nicht umlagefähige Bewirtschaftungskosten |

§ 255 BewG, Anlage 40 |

|

= |

jährlicher Reinertrag |

§ 253 Abs. 1 BewG |

|

× |

Vervielfältiger |

§§ 253 Abs. 2, 256 BewG, Anlagen 37, 38 |

|

= |

kapitalisierter Reinertrag |

§§ 252, 253 BewG |

|

+ |

abgezinster Bodenwert |

§ 257 BewG, Anlage 41 |

|

= |

Grundsteuerwert |

§ 252 BewG |

Für die Ermittlung des abgezinsten Bodenwertes benötigt man diese Werte:

- Fläche des Grundstücks

- Bodenrichtwert

- Abzinsungsfaktor

- bei Ein- und Zweifamilienhäusern den Umrechnungskoeffizienten

Für den abgezinsten Bodenwert ergibt sich aus dem Gesetz dieses eigene Berechnungsschema:

|

|

Fläche des Grundstücks |

§ 247 BewG |

| × | Bodenrichtwert | § 247 BewG |

|

× |

Umrechnungskoeffizient bei Ein- und Zweifamilienhäusern |

§ 257 Abs. 1 BewG, Anlage 36 |

|

= |

Bodenwert |

§ 257 Abs. 1 BewG |

|

× |

Abzinsungsfaktor |

§ 257 Abs. 2 BewG, Anlage 41 |

|

= |

abgezinster Bodenwert |

§ 257 BewG |

So wird der Bodenwert berechnet

Der Bodenwert ergibt sich aus der Fläche des Grundstücks und dem Bodenrichtwert, also dem Wert des Bodens pro Quadratmeter.

Dieser Bodenrichtwert findet sich entweder im Informationsschreiben zur Grundsteuererklärung, das die allermeisten Bundesländer an die Eigentümer verschickt haben. Oder er kann über ein Portal des entsprechenden Bundeslandes im Internet abgerufen werden. Für eine gewisse Zeit stellen die Bundesländer diese Informationen kostenlos zur Verfügung.

Achtung:

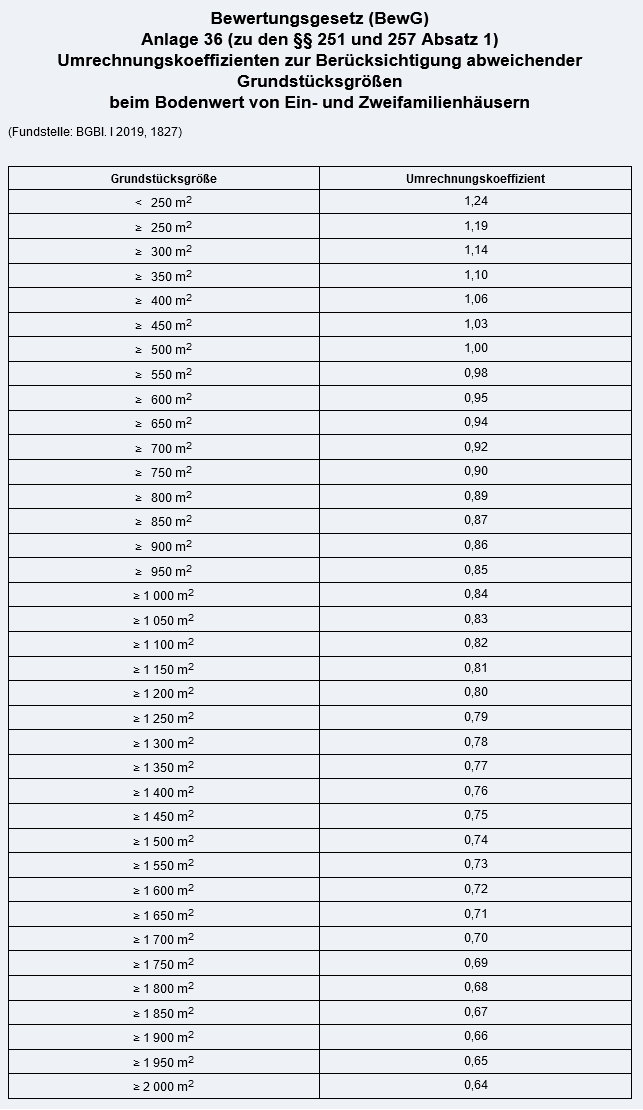

Bei Ein- und Zweifamilienhäusern kommt noch ein sogenannter Umrechnungskoeffizient zur Anwendung. Damit können abweichende Grundstücksgrößen beim Bodenwert berücksichtigt werden. Aus Vereinfachungsgründen sind diese Umrechnungskoeffizienten in der Anlage 36 zum BewG vorgegeben.

Beispiel:

Ein Einfamilienhaus steht auf einem 650 qm großen Grundstück. Daraus ergibt sich nach Anlage 36 zum BewG ein Umrechnungskoeffizient von 0,94. Der Bodenrichtwert beträgt 450 Euro/qm. So wird der Bodenwert berechnet:

| Bodenwert | = Fläche Grundstück × Bodenrichtwert × Umrechnungskoeffizient |

| = 650 qm × 450 Euro/qm × 0,94 | |

| = 274.950 Euro |

Gut zu wissen:

Dieser Bodenwert spielt für den Grundsteuerwert noch keine Rolle. Erst erfolgt noch eine Abzinsung.

Was ist der abgezinste Bodenwert?

Der abgezinste Bodenwert ist der Wert des Grund und Bodens, der schließlich in die Berechnung des Grundsteuerwertes einfließt.

Und warum wird der Bodenwert abgezinst? Weil bereits bei der Ermittlung des Gebäudeertrags über die Restnutzungsdauer des Gebäudes und den Liegenschaftszins ein gewisser Anteil des Bodenwertes erfasst wird. Um eine doppelte Berücksichtigung des Bodenwertes zu vermeiden, sorgt der Abzinsungsfaktor dafür, dass der Bodenwert nur zum Teil in den Grundsteuerwert einfließt.

Je höher die Restnutzungsdauer des Gebäudes ist, desto niedriger ist der Abzinsungsfaktor und desto geringer fällt der Bodenwert aus.

Für den Abzinsungsfaktor benötigt man den Liegenschaftszinssatz und die Restnutzungsdauer des Gebäudes – praktischerweise hat man diese Werte ja schon beim Vervielfältiger ermittelt. Deshalb kann man den Abzinsungsfaktor ganz einfach aus der Tabelle in Anlage 41 zum BewG ablesen.

Beispiel:

Das Einfamilienhaus aus dem obigen Beispiel hat eine Restnutzungsdauer von 58 Jahren, der Liegenschaftszinssatz beträgt 2,5 %. Aus Anlage 41 zum BewG ergibt sich ein Abzinsungsfaktor von 0,2388. So wird gerechnet:

| abgezinster Bodenwert | Bodenwert × Abzinsungsfaktor |

| = 274.950 Euro × 0,2388 | |

| = 65.658,06 Euro |

Was ist im Bescheid zu prüfen?

In der Grundsteuererklärung muss der Eigentümer neben der Grundstücksfläche auch das Baujahr des Gebäudes und den Bodenrichtwert angeben. Daraus ermittelt das Finanzamt dann automatisch den abgezinsten Bodenwert.

Als Eigentümer sollte man insbesondere auf diese Punkte achten:

- Stimmt das Baujahr? Daraus ergeben sich Alter des Gebäudes und die Restnutzungsdauer.

- Ist der Bodenrichtwert korrekt? Wenn nicht, könnte dies wahrscheinlich zu einem falschen Liegenschaftszinssatz bzw. zu einem falschen Bodenwert führen.

- Stimmt die Grundstücksgröße? Wenn nicht, könnten der Umrechnungskoeffizient und der Bodenwert falsch sein.

Gut zu wissen:

Im Bescheid über den Grundsteuerwert sind alle diese Begriffe explizit genannt und können deshalb ganz einfach überprüft werden.

Praxistipp:

Wer trotzdem unsicher ist, ob das Finanzamt für die Berechnung des Grundsteuerwertes die korrekten Werte verwendet hat, sollte unbedingt innerhalb eines Monats Einspruch einlegen. Ist die einmonatige Einspruchsfrist nämlich erst einmal verstrichen, ist es sehr schwierig, Fehler noch berichtigen zu lassen.