Angabe in der Grundsteuererklärung

Angaben zur Grundstücksart sind in Zeile 3 der Anlage Grundstück zur Erklärung zur Feststellung des Grundsteuerwerts zu machen. Unterschieden werden in der Erklärung folgende Grundstücksarten:

- unbebautes Grundstück

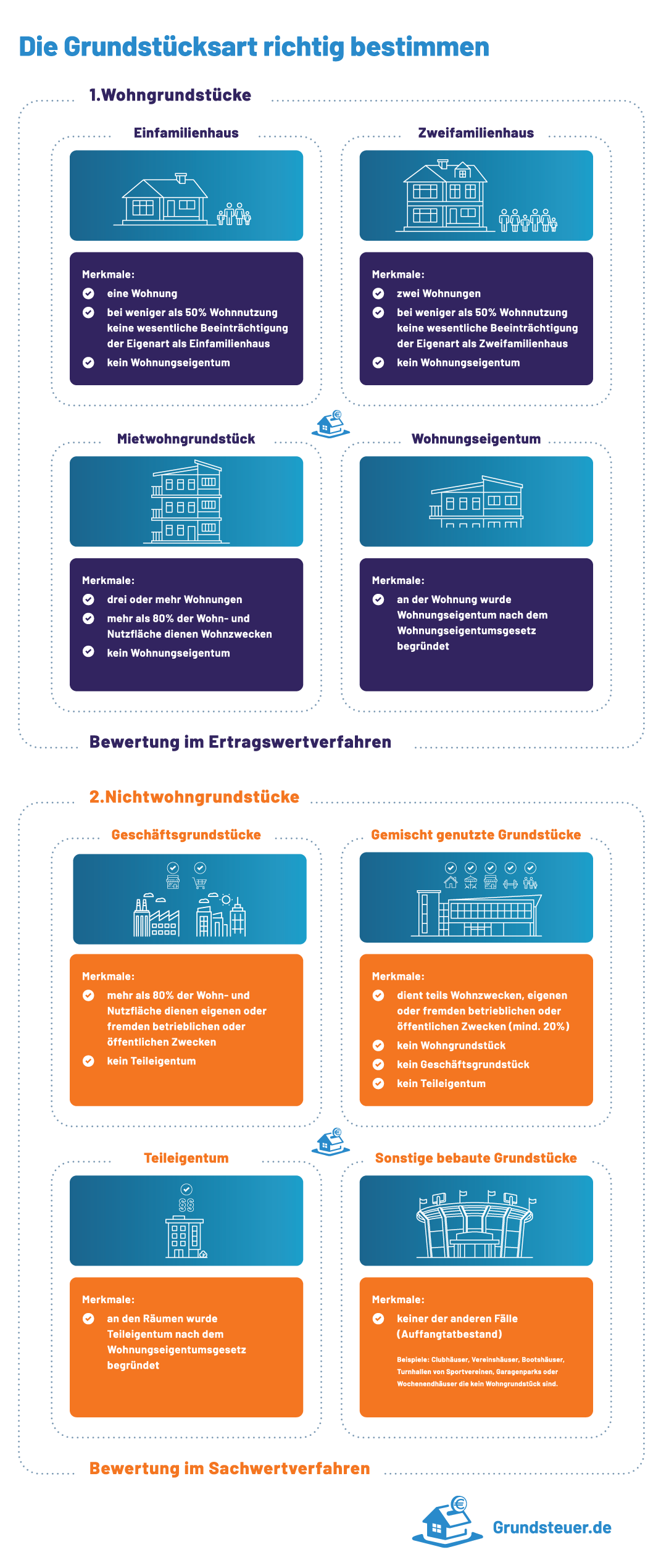

- Einfamilienhaus

- Zweifamilienhaus

- Mietwohngrundstück

- Wohnungseigentum

- Teileigentum

- Geschäftsgrundstück

- gemischt genutztes Grundstück

- sonstiges bebautes Grundstück

Jedes Grundstück kann nur einer Grundstücksart zugeordnet werden, selbst wenn auf dem Grundstück verschiedenartig genutzte Gebäude existieren. Für die Bestimmung der Grundstücksart ist die gesamte Wohn- und Nutzfläche heranzuziehen, einschließlich steuerbefreiter und steuerbegünstigter Flächen (z.B. Denkmalschutz).

In den Formularen zur Grundsteuererklärung ist nur die zutreffende Kennziffer in Zeile 3 einzutragen.

Die richtige Grundstücksart bestimmen

Im Formular wird bei der Grundstücksart zwischen unbebauten Grundstücken, Wohngrundstücken und Nichtwohngrundstücken unterschieden. Unter den Begriff Wohngrundstück fallen Grundstücksarten, die mindestens eine Wohnung haben und die i.d.R. zu mindestens 50 % Wohnzwecken dienen.

Eine Wohnung liegt vor, wenn in den Räumlichkeiten die Führung eines selbstständigen Haushalts möglich ist. Die Wohnfläche soll mindestens 20 m² betragen. Eine Wohnung wird nur angenommen, wenn mindestens Küche, Bad oder Dusche und eine Toilette vorhanden sind und die Räumlichkeiten einen eigenen Zugang haben und eine in sich abgeschlossene Wohneinheit bilden.

Nichtwohngrundstücke sind dagegen bebaute Grundstücke die überwiegend zu anderen als zu Wohnzwecken genutzt werden.

In der nachfolgenden Grafik sind die wesentlichen Merkmale der einzelnen Grundstücksarten zusammengefasst. So lässt sich auf einen Blick die richtige Grundstücksart bestimmen.

Praxistipp:

In Einzelfällen kann die Bestimmung der Grundstücksart schwierig sein, z.B. wenn sich auf einem Grundstück mehrere Gebäude oder Gebäudeteile unterschiedlicher Bauart befinden. In diesen oder anderen komplizierteren Fällen empfiehlt es sich einen Steuerberater hinzuzuziehen.

Fazit

Nur bei Zuordnung des Grundstücks zur richtigen Grundstücksart kann eine zutreffende Grundsteuererklärung abgegeben und der Grundsteuerwert der Höhe nach richtig festgestellt werden. Fehler bei der Bestimmung der Grundstücksart führen dazu, dass die Grundsteuer gleich an mehreren Stellen fehlerhaft berechnet wird, da von der Art des Grundstücks u.a. das Bewertungsverfahren, der Liegenschaftszinssatz und die Steuermesszahl abhängt. Dementsprechend empfiehlt es sich genau zu prüfen, ob die auf den ersten Blick einschlägige Grundstücksart Einfamilienhaus, Zweifamilienhaus, Wohnungseigentum etc. wirklich zutreffend ist.