Grundsteuerbescheid prüfen

Damit die neue Grundsteuer ab 2025 erhoben werden kann, erlässt das Finanzamt je wirtschaftlicher Einheit drei „Grundsteuerbescheide“. Genau genommen müssen die drei Bescheide nicht nur begrifflich strikt auseinandergehalten werden. Denn wer bei Fehlern gegen den falschen Bescheid vorgeht, muss damit rechnen, dass der eingelegte Rechtsbehelf keine Aussicht auf Erfolg hat. Dieser Beitrag hilft Ihnen dabei die Bescheide richtig auseinanderzuhalten, den Inhalt zu verstehen und bei Fehlern sich gegen den richtigen „Grundsteuerbescheid“ zu wehren.

Grundsteuerbescheide richtig auseinanderhalten

Um die Bescheide richtig auseinanderzuhalten, ist es wichtig den Hintergrund zu kennen. Unabhängig davon, ob die neue Grundsteuer im Bundes- oder Ländermodell berechnet wird, gilt in fast allen Bundesländern das sog. dreistufige Verfahren (abweichend Hessen). Danach wird von den Finanzämtern durch Bescheid der Grundsteuerwert oder die Grundsteueräquivalenzbeträge festgestellt (1. Stufe) sowie der Steuermessbetrag (2. Stufe) festgesetzt. Erst anschließend wendet die Gemeinde ihren Grundsteuer-Hebesatz an (3. Stufe). Dieses dreistufige Verfahren ist der Grund, weshalb die ersten beiden Bescheide durch das Finanzamt und der dritte Bescheid durch die Gemeinde erlassen wird. Die genaue Bezeichnung der Bescheide ist vom Berechnungsmodell abhängig und kann je nach Bundesland bzw. Gemeinde geringfügig abweichen.

|

Drei Grundsteuerbescheide |

|

|---|---|

|

|

|

Bescheid auf den 1. Januar 2022 über die Feststellung des

|

|

|

|

|

Bescheid auf den 1. Januar 2025 über die Festsetzung des Grundsteuermessbetrags

|

|

|

|

|

Grundsteuerbescheid oder je nach Gemeinde auch Bescheid über Grundbesitzabgaben

|

Häufig werden die Bescheide vereinfacht in der 1. Stufe als Grundsteuerwertbescheid bzw. Grundsteueräquivalenzbetragsbescheid und in der 2. Stufe als Grundsteuermessbescheid abgekürzt. Erst in der 3. Stufe ergeht der eigentliche „Grundsteuerbescheid“, der in manchen Gemeinden auch anders bezeichnet wird, z.B. als Bescheid über Grundbesitzabgaben.

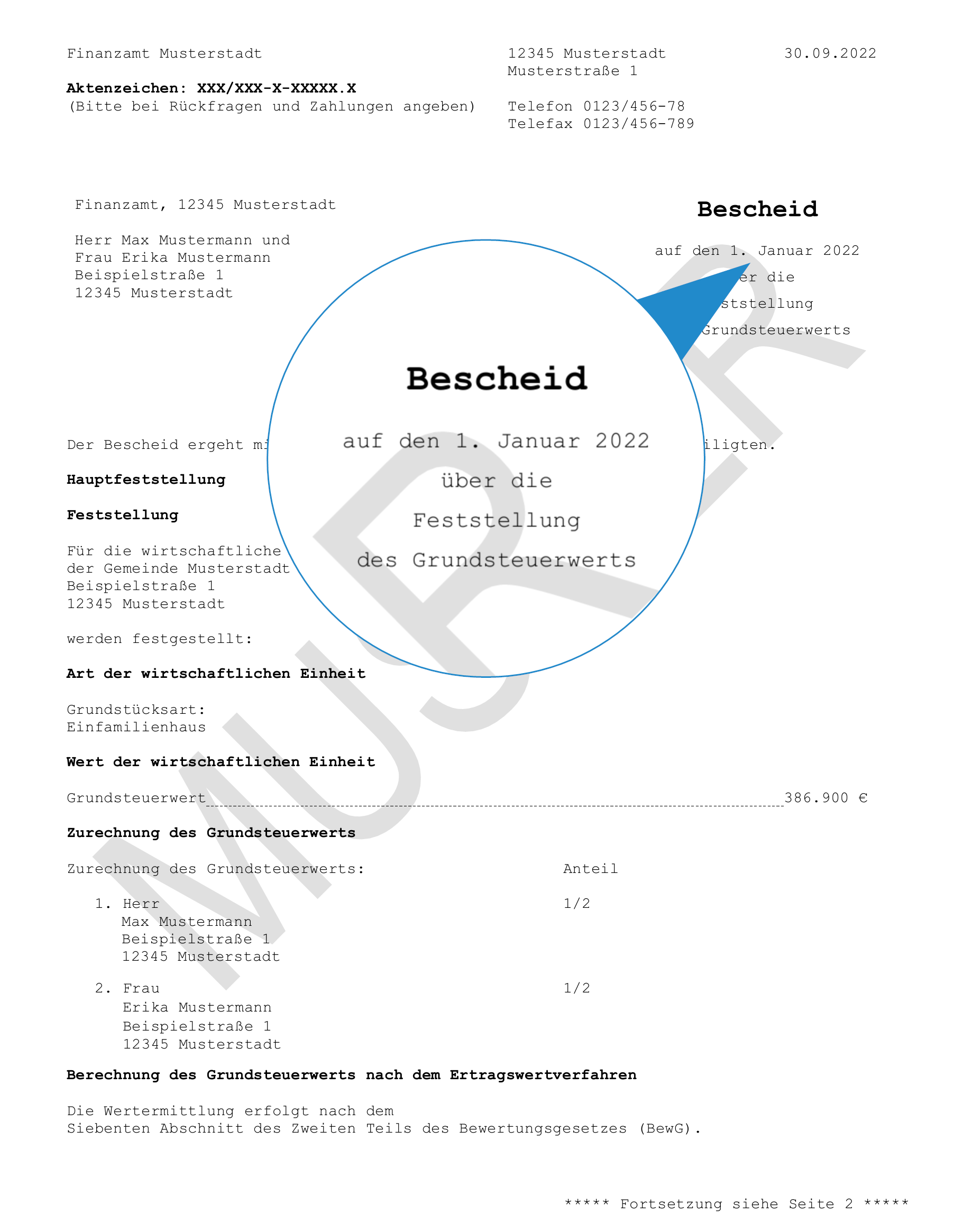

Grundsteuerwertbescheid bzw. Bescheid über die Grundsteueräquivalenzbeträge

Der Grundsteuerwertbescheid sowie der Bescheid über die Grundsteueräquivalenzbeträge ergeht regelmäßig anhand der Angaben in der Grundsteuererklärung. In diesem Bescheid erfolgt die Neubewertung des Grundbesitzes nach dem Berechnungsmodell des Bundeslandes, in dem der Grundbesitz liegt.

Grundsteuerwertbescheid

|

Grundsteuerwertbescheid |

|

|---|---|

|

Absender |

Finanzamt |

|

Feststellungen |

Vermögensart (i.d.R. Grundvermögen) Art der wirtschaftlichen Einheit Wert der wirtschaftlichen Einheit (Grundsteuerwert) Zurechnung des Grundsteuerwerts |

|

Zahlungsaufforderung |

Nein |

|

Rechtsbehelf |

Einspruch |

|

Mögliche Fehlerquellen, z.B. |

Falsche Grundstücksart, Bodenrichtwert, zu hohe Restnutzungsdauer, Wohnfläche falsch berechnet |

Wichtig:

In den meisten Bescheiden zum Grundsteuerwert ist der Hinweis enthalten, dass aufgrund dieses Bescheides keine Zahlungen zu leisten sind, da der Grundsteuerwert lediglich Bemessungsgrundlage für den Grundsteuermessbetrag und die Grundsteuer ab 2025 sei. Trotzdem ist eine genaue Prüfung des Bescheids erforderlich, da der festgestellte Grundsteuerwert für den Folgebescheid über den Steuermessbetrag bindend ist und damit letztlich maßgebend für die Höhe der neuen Grundsteuer ab 2025. Fehler beim Grundsteuerwert oder bei den anderen Feststellungen können demnach grundsätzlich nur im Wege des Einspruchs innerhalb der einmonatigen Einspruchsfrist korrigiert werden, selbst wenn sich die Fehler im Portemonnaie erst ab 2025 mit dem Erlass des Grundsteuerbescheids der Gemeinde auswirken.

Gut zu wissen:

Der Bescheid über den Grundsteuerwert ist gerade für Laien schwer nachzuvollziehen, da er neben den Feststellungen eine detaillierte Berechnung des Grundsteuerwerts enthält. Für Wohngrundstücke erfolgt die Neubewertung im Ertragswertverfahren und erstreckt sich häufig über zwei bis drei Seiten. Um die Berechnung besser nachvollziehen zu können, finden Sie in dem Artikel zum Bescheid über den Grundsteuerwert eine genaue Erläuterung der einzelnen Inhalte des Bescheids.

Bescheid über die Grundsteueräquivalenzbeträge

In einzelnen Bundesländern, wie z.B. Bayern, ergeht anstelle des Grundsteuerwertbescheids ein Bescheid über die Grundsteueräquivalenzbeträge.

|

Bescheid über die Grundsteueräquivalenzbeträge |

|

|---|---|

|

Absender |

Finanzamt |

|

Feststellungen |

Äquivalenzbeträge Grundstücksfläche und Gebäudeflächen Zurechnung |

|

Zahlungsaufforderung |

Nein |

|

Rechtsbehelf |

|

|

Mögliche Fehlerquellen, z.B. |

Falsche Wohn- bzw. Nutzfläche, Garagen falsch berücksichtigt |

Grundsteuermessbescheid

Der Grundsteuermessbescheid wird ebenfalls vom Finanzamt erlassen und häufig zusammen mit dem Bescheid über den Grundsteuerwert in einem Brief zusammen versendet.

|

Grundsteuermessbescheid |

|

|---|---|

|

Absender |

Finanzamt |

|

Festsetzung |

|

|

Zahlungsaufforderung |

Nein |

|

Rechtsbehelf |

|

|

Mögliche Fehlerquellen, z.B. |

Falsche Steuermesszahl oder keine hinreichende Berücksichtigung von Steuervergünstigungen wie z.B. Denkmalschutz |

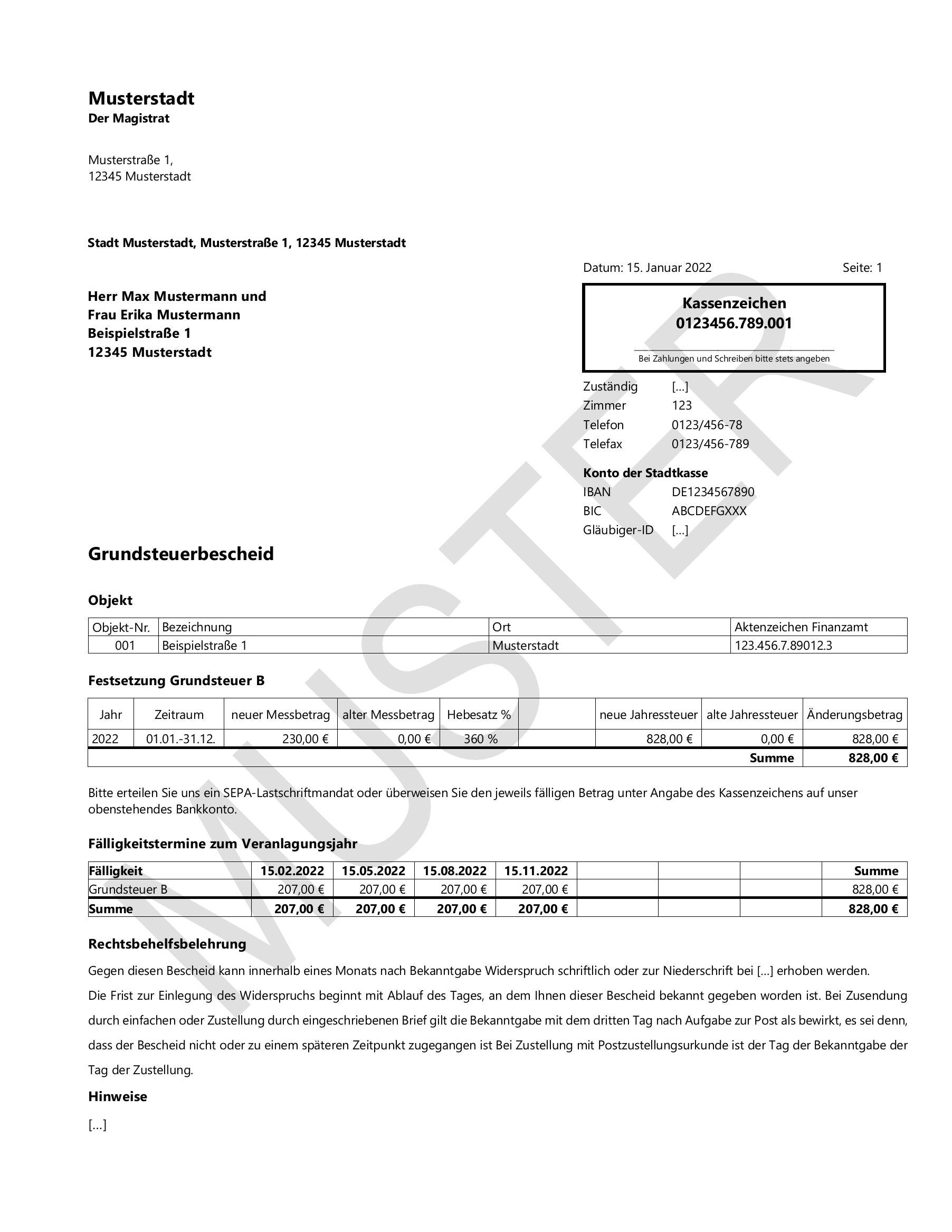

Grundsteuerbescheid der Gemeinde

Der Grundsteuerbescheid der Gemeinde, mit dem die neue Grundsteuer festgesetzt wird, ergeht frühestens Ende 2024 oder zu Beginn des Jahres 2025. Denn die Grundsteuerreform tritt erst ab dem 1. Januar 2025 in Kraft.

|

Grundsteuerbescheid der Gemeinde |

|

|---|---|

|

Absender |

Gemeinde / Stadt |

|

Festsetzung |

|

|

Zahlungsaufforderung |

Ja |

|

Rechtsbehelf |

|

|

Mögliche Fehlerquellen, z.B. |

Falscher Steuermessbetrag zugrunde gelegt, falscher Steuerschuldner oder unwirksame Erhöhung des Hebesatzes |

Achtung:

Der größte Fehler und Irrtum besteht häufig darin, erst gegen den Grundsteuerbescheid der Gemeinde vorzugehen. Denn der Widerspruch gegen den Grundsteuerbescheid hat keine Aussicht auf Erfolg, wenn der Widerspruch sich gegen Feststellungen oder Festsetzungen richtet, die bereits durch das Finanzamt getroffen wurden. Die Gemeinde ist an den durch das Finanzamt festgesetzten Grundsteuermessbetrag gebunden. Ein späterer Einspruch gegen die Bescheide des Finanzamts ist dann wegen der einmonatigen Einspruchsfrist typischerweise verfristet.

Weitere Themen

Grundsteuerwertbescheid

Sobald der Grundsteuerwertbescheid per Post ins Haus flattert, stellt sich die Frage, ob die darin getroffenen Feststellungen des Finanzamts… Weiterlesen

Grundsteuermessbescheid

Der Grundsteuermessbescheid kommt meistens zusammen mit dem Bescheid über den Grundsteuerwert oder die Grundsteueräquivalenzbeträge per Post ins… Weiterlesen