Für ganz oder teilweise zu Wohnzwecken genutzte Immobilien ist in den meisten Bundesländern die Wohnfläche in der Grundsteuererklärung (Anlage Grundstück) anzugeben. Nur bei dem Flächenmodell von Baden-Württemberg werden keine Gebäudeflächen, sondern nur die Grundstücksfläche benötigt. Um eine zu hohe Grundsteuer zu vermeiden, ist es wichtig, die Wohnfläche zutreffend zu berechnen. Von einer ungeprüften Übernahme der Flächenangaben aus Kaufverträgen oder Bauunterlagen kann deshalb nur abgeraten werden. Nach welcher Methode die Wohnfläche zu berechnen ist, welche Räume einzubeziehen sind und welche Besonderheiten bestehen, erläutert dieser Artikel.

Wohnflächenverordnung

In den gesetzlichen Grundlagen für das Bundesmodell und den meisten Ländermodellen fehlt es an einer Regelung, nach welcher Methode die Wohnfläche zu ermitteln ist. Allgemein wird davon ausgegangen, dass jedenfalls eine Berechnung nach der Wohnflächenverordnung (WoFlV) zulässig ist (auch nach Auffassung der Finanzverwaltung im Ländererlass).

Praxistipp:

Existiert für ein Gebäude zulässigerweise bereits eine Wohnflächenberechnung nach der II. Berechnungsverordnung (vor 2004) und sind seitdem keine baulichen Veränderungen eingetreten, können auch diese Angaben in die Grundsteuererklärung übernommen werden. Allerdings kann sich ein solcher Ansatz gegenüber einer Berechnung nach der seit 2004 geltenden Wohnflächenverordnung als geringfügig nachteilhaft erweisen (u.a. bei Balkonen und Terrassen).

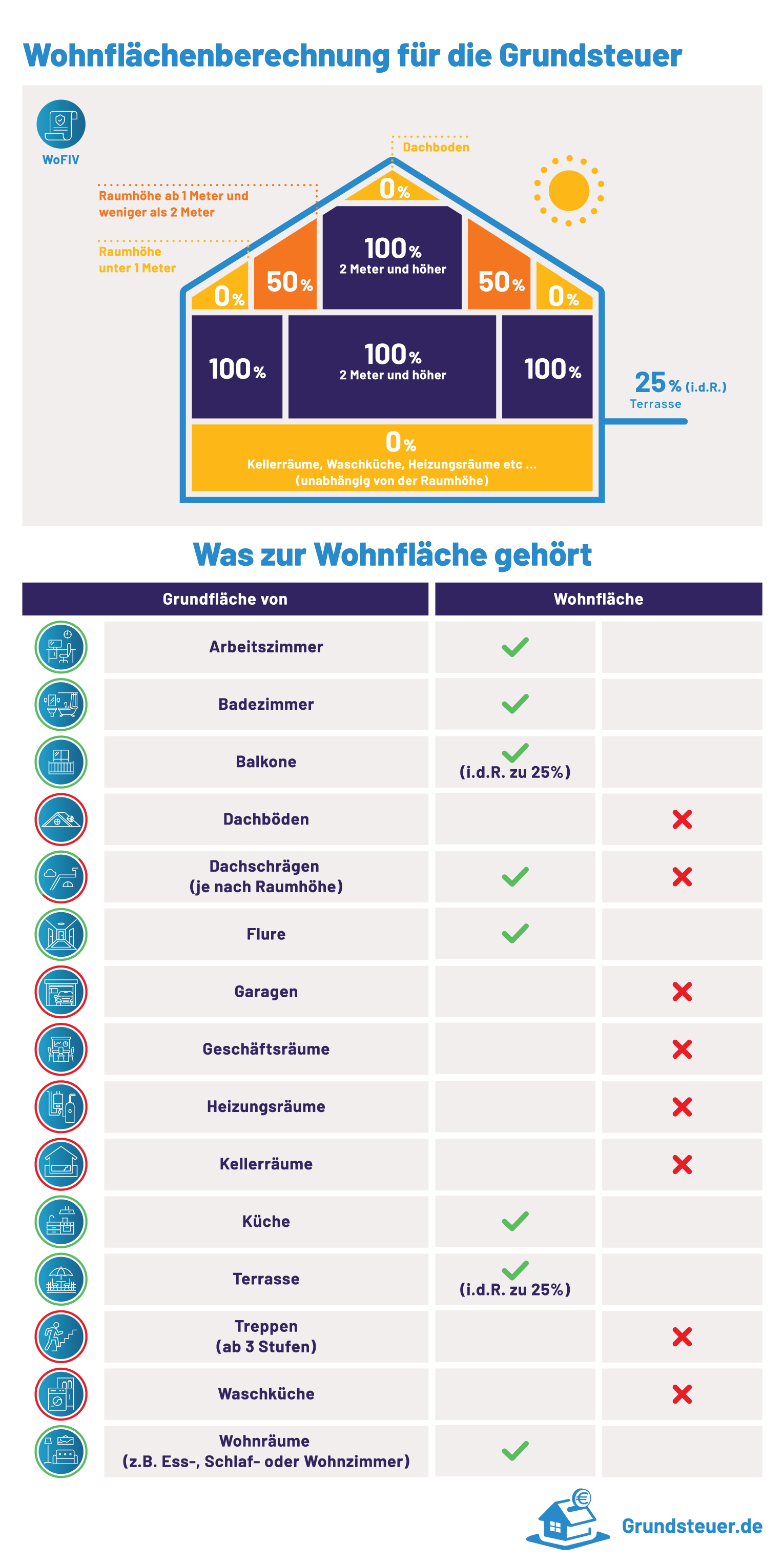

Wohnflächenberechnung für die Grundsteuer

Bei der Wohnflächenberechnung sind folgende Gebäudeflächen zu unterscheiden:

- Wohnflächen, einschließlich der Grundflächen von zugehörigen

- Wintergärten (unbeheizt), Schwimmbädern und ähnlichen nach allen Seiten geschlossenen Räumen sowie

- Balkonen, Loggien, Dachgärten und Terrassen,

- Flächen von Zubehörräumen (z.B. Keller- oder Abstellräume) und

- Nutzflächen (z.B. Geschäftsräume).

Nach der Wohnflächenverordnung gehören weder die Zubehörräume noch Nutzflächen zur Wohnfläche.

Wichtig:

Bei der Grundsteuererklärung für Wohngrundstücke im Bundesmodell gelten Nutzflächen dagegen als Wohnfläche (vgl. Anlage 39 zum BewG). Diese Fiktion hat zur Folge, dass bei Ein- und Zweifamilienhäusern sowie Wohnungseigentum etwaige Nutzflächen der Wohnfläche hinzuzurechnen sind. Bei Mietwohngrundstücken gilt für Nutzflächen die niedrigste Wohnflächengruppe, weshalb diese separat anzugeben sind.

Ermittlung der Wohnfläche nach der WoFlV

Die Ermittlung der Wohnfläche kann in folgenden Schritten erfolgen:

- Bestimmung der nicht zur Wohnfläche gehörenden Räume

- Ermittlung der Grundfläche

- Berechnung der Wohnfläche (z.B. Korrektur bei Dachschrägen)

- Zusätzlich im Bundesmodell: Ermittlung der Nutzflächen (abweichend zur WoFlV)

1. Nicht zur Wohnfläche gehörende Räume

Bei der Wohnflächenberechnung bleiben folgende Räume unberücksichtigt:

- Zubehörräume, also z.B.

- Kellerräume,

- Abstellräume und Kellerersatzräume außerhalb der Wohnung,

- Waschküchen,

- Trockenräume,

- Bodenräume,

- Heizungsräume und

- Garagen,

- Räume die nicht die Anforderungen des Bauordnungsrechts erfüllen sowie

- Geschäftsräume.

2. Ermittlung der Grundfläche

Die Grundfläche der zu berücksichtigenden Räume kann entweder ausgemessen werden oder anhand einer geeigneten Bauzeichnung bestimmt werden (§ 3 Abs. 4 WoFlV). Dabei ist die Grundfläche nach den lichten Maßen zwischen den Bauteilen zu ermitteln, wobei bestimmte Flächen einzubeziehen sind und andere außer Betracht bleiben.

Einzubeziehen sind u.a. Sockelleisten, fest eingebaute Öfen, Heiz-und Klimageräte sowie Einbaumöbel (vgl. § 3 Abs. 2 WoFlV). Nicht berücksichtigt werden beispielsweise Schornsteine, Treppen mit mehr als drei Steigungen einschließlich der Treppenabsätze sowie Türnischen (vgl. § 3 Abs. 3 WoFlV).

Gut zu wissen:

Wie die Wohnflächen im Detail zu ermitteln sind, z.B. bei Terassen, Bädern, Fenster- und Türnischen ist auf dem Immoportal hier im Detail erläutert.

Teilflächen die eine Raumhöhe von weniger als zwei Metern bzw. weniger als einem Meter aufweisen, sollten separat aufgezeichnet werden, da diese Flächen nur anteilig in die Wohnflächenberechnung einfließen (dazu im nächsten Abschnitt).

3. Berechnung der Wohnfläche

Nachdem die Grundflächen in Schritt 2. ermittelt wurden, ist die Wohnfläche abhängig von der Raumhöhe sowie der Art der Räume wie folgt zu berechnen:

|

Grundfläche von |

Ansatz der Grundflächen zu |

|---|---|

|

Räumen und Raumteilen mit einer lichten Höhe von mindestens zwei Metern |

100% |

|

Räumen und Raumteilen mit einer lichten Höhe von einem Meter und weniger als 2 Metern |

50% |

|

Räumen von Raumteilen von weniger als einem Meter |

0% |

|

Wintergärten (unbeheizt) , Schwimmbädern und ähnlichen nach allen Seiten geschlossenen Räumen |

50% |

|

Balkonen, Loggien, Dachgärten und Terrassen |

in der Regel zu 25%, max. zu 50 % |

4. Zusätzlich im Bundesmodell: Ermittlung der Nutzflächen (abweichend zur WoFlV)

Anschließend sind für Wohngrundstücke im Bundesmodell noch bestehende Nutzflächen zu ermitteln. Dabei handelt es sich um Gebäudeflächen die weder Wohn- noch Zubehörraum sind, also z.B. betrieblich genutzte Werkstätten, Büro- oder Verkaufsräume. Bei Ein- und Zweifamilienhäusern sowie Wohnungseigentum sind die Nutzflächen der Wohnflächenberechnung nach der WoFlV hinzuzurechnen und bei Mietwohngrundstücken separat anzugeben.

Beispiel:

Die Gebäudeflächen eines in Berlin gelegenen Mehrfamilienhauses (kein Wohnungseigentum) verteilen sich zu 90 % auf die vermieteten Wohnungen und zu 10 % auf ein Ladengeschäft im Erdgeschoss. In diesem Fall handelt es sich bei den 10 % für das Ladengeschäft um Nutzflächen, die in der Grundsteuererklärung des Mietwohngrundstücks separat auszuweisen sind (ab Zeile 15 der Anlage Grundstück).

Beispiel:

In einem in Düsseldorf gelegenen Einfamilienhaus, in dem 80 % der Gebäudeflächen eigenen Wohnzwecken dienen, werden zwei Geschäftsräume (60 m² Nutzfläche) an eine Werbeagentur vermietet. Die nach der Wohnflächenverordnung ermittelte Wohnfläche der eigengenutzten Räume beträgt 180 m². Die Geschäftsräume sind darin nicht enthalten, da diese Flächen gem. der WoFlV keine Wohnflächen sind. Aufgrund der fiktiven Behandlung der Geschäftsräume als Wohnfläche bei der Grundsteuer, beträgt die in der Grundsteuererklärung einzutragende Wohnfläche 240 m² (Zeile 13 der Anlage Grundstück).

Fazit

Auch wenn die Ermittlung der Wohnflächen auf den ersten Blick mühselig erscheint, lohnt sich der Aufwand. Entweder wird dadurch der Abgabe einer unrichtigen Steuererklärung vorgebeugt oder die Zahlung einer zu hohen Grundsteuer vermieden. Dabei der Wohnflächenberechnung bestimmte Räume unberücksichtigt bleiben und andere Flächen nur teilweise angerechnet werden, sollte auf eine ungeprüfte Übernahme von Flächenangaben aus anderen Unterlagen verzichtet werden. In vielen Fällen werden sich durch eine gewissenhafte Wohnflächenberechnung Einsparpotenziale bei der Grundsteuer ergeben können.