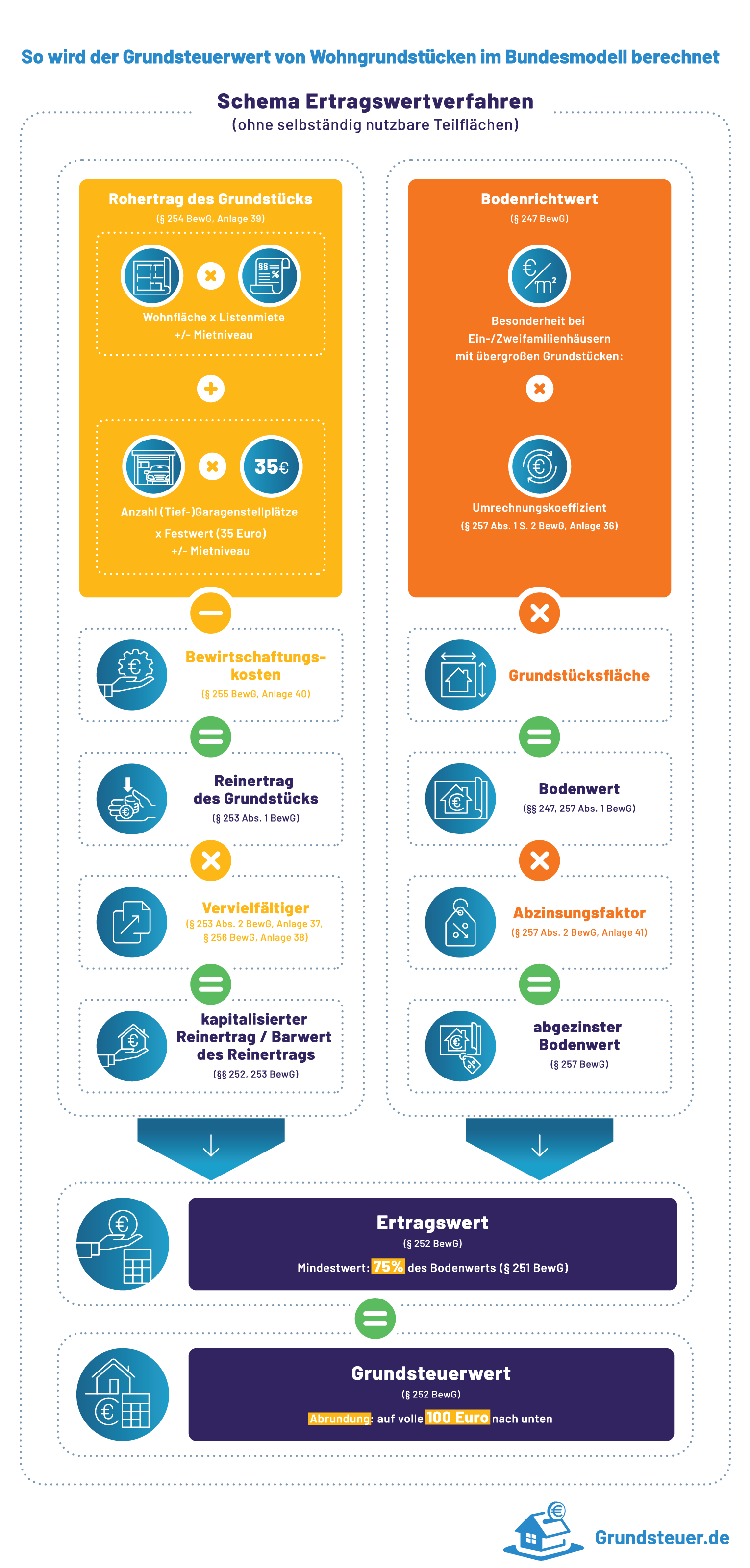

Bei Ein- und Zweifamilienhäusern, vermieteten Häusern und Wohnungen und Wohneigentum ermittelt sich der Grundsteuerwert nach dem Ertragswertverfahren.

Wesentliche Faktoren für die Höhe des Grundsteuerwerts sind

- der jeweilige Wert des Grundstücks, der sogenannte Bodenrichtwert und

- die Höhe der statistisch ermittelten Kaltmiete.

Das Ertragswertverfahren im Überblick

Wer sich die Regelungen zum Ertragswertverfahren zum ersten Mal durchliest, hat wahrscheinlich nicht nur ein Fragezeichen auf der Stirn stehen. Da ist die Rede von Reinertrag, kapitalisiertem Reinertrag, abgezinstem Bodenwert, Rohertrag und und und. Diese im Bewertungsgesetz verwendeten Begriffe sind leider nicht selbst erklärend – zudem bedarf die Erklärung oft wiederum einer Erläuterung. Aber immerhin finden sich im Bewertungsgesetz und den Anlagen alle nötigen Informationen, um schließlich zu diesem groben Rechenschema zu kommen:

Damit lässt sich noch nicht viel anfangen, denn auch die einzelnen Schritte dieser Berechnung müssen erst einmal vorab berechnet werden. Und das geht so:

|

jährlicher Rohertrag |

§ 254 BewG, Anlage 39 |

|

|

./. |

nicht umlagefähige Bewirtschaftungskosten |

§ 255 BewG, Anlage 40 |

|

= |

jährlicher Reinertrag |

§ 253 Abs. 1 BewG |

|

× |

Vervielfältiger |

§§ 253 Abs. 2, 256 BewG, Anlagen 37, 38 |

|

= |

kapitalisierter Reinertrag |

§§ 252, 253 BewG |

|

+ |

abgezinster Bodenwert |

§ 257 BewG, Anlage 41 |

|

= |

Grundsteuerwert |

§ 252 BewG |

Schritt 1: Jährlicher Rohertrag

Der Rohertrag ergibt sich aus der monatlichen Nettokaltmiete je Quadratmeter Wohnfläche einschließlich der in Abhängigkeit von der Mietniveaustufe festgelegten Zu- und Abschläge:

|

|

monatliche Nettokaltmiete / qm Wohnfläche |

Anlage 39 Nr. I |

|

+ |

Zuschlag für Mietniveaustufe oder |

Anlage 39 Nr. II |

|

./. |

Abschlag für Mietniveaustufe |

Anlage 39 Nr. II |

|

= |

monatlicher Rohertrag |

§ 254 BewG |

|

× |

12 |

§ 254 BewG |

|

= |

jährlicher Rohertrag |

§ 254 BewG |

Je nachdem, in welchem Bundesland das bebaute Grundstück liegt, um welche Gebäudeart es sich handelt, wie groß die Wohnfläche ist und wann das Gebäude gebaut wurde, ergeben sich unterschiedliche Werte.

Die Mietniveaustufe dient dazu, die höheren Mieten in einer Großstadt und die niedrigeren Mieten auf dem Land besser berücksichtigen zu können. Welche Stadt bzw. welches Gebiet welche Mietniveaustufe hat, ergibt sich aus einer separaten Verordnung.

Schritt 2: Restnutzungsdauer

Die Restnutzungsdauer ist der Unterschiedsbetrag zwischen der wirtschaftlichen Gesamtnutzungsdauer laut Anlage 38 und dem Alter des Gebäudes am Bewertungsstichtag. Man benötigt sie für die Berechnung der Betriebskosten und die Ermittlung des Vervielfältigers.

Gut zu wissen:

Die Restnutzungsdauer eines noch nutzbaren Gebäudes beträgt mindestens 30 % der wirtschaftlichen Gesamtnutzungsdauer (§ 253 Abs. 2 Satz 5 BewG).|

|

Wirtschaftliche Gesamtnutzungsdauer |

Anlage 38 |

|

./. |

Alter des Gebäudes am Bewertungsstichtag |

§ 253 Abs. 2 BewG |

|

= |

Restnutzungsdauer |

§ 253 Abs. 2 BewG |

|

|

Mindestens: 30 % der Gesamtnutzungsdauer |

§ 253 Abs. 2 Satz 5 BewG |

Schritt 3: Nicht umlagefähige Betriebskosten

Dazu gehören jährliche Verwaltungskosten, Betriebskosten, Instandhaltungskosten, Mietausfallwagnis, die nicht durch Umlagen zum Beispiel auf den Mieter oder eine sonstige Kostenübernahme gedeckt sind.

Zum Glück für die Häuslebesitzer hat der Gesetzgeber pauschale Prozentsätze eingeführt, mit denen die genannten Bewirtschaftungskosten abgegolten sind. Umständliches Ermitteln und Berechnen der Kosten wird also nicht nötig sein.

|

|

jährlicher Rohertrag |

§ 254 BewG |

|

|

davon x % |

Anlage 40 |

|

= |

Bewirtschaftungskosten |

§ 255 BewG |

Schritt 4: Der Vervielfältiger

Um vom jährlichen Reinertrag zum Barwert des Reinertrags zu kommen, benötigt man den Vervielfältiger. Dieser ergibt sich aus dem Liegenschaftszinssatz nach § 256 BewG in Verbindung mit der Restnutzungsdauer des Gebäudes.

Unter Liegenschaftszinssätzen sind Zinssätze zu verstehen, mit denen der Wert eines Grundstücks abhängig von der Grundstücksart durchschnittlich und marktüblich verzinst wird.

Für bebaute Grundstücke hat der Gesetzgeber diese Zinssätze festgelegt:

|

Gebäudeart |

Liegenschaftszinssatz |

|---|---|

|

Ein- und Zweifamilienhäuser |

2,5 % |

|

Wohnungseigentum |

3,0 % |

|

Mietwohngrundstücke mit bis zu sechs Wohnungen |

4,0 % |

|

Mietwohngrundstücke mit mehr als sechs Wohnungen |

4,5 % |

Höhere Bodenrichtwerte führen dazu, dass sich dieser Zinssatz bei Ein- und Zweifamilienhäusern und bei Wohneigentum verringert. Für jede volle 100 Euro mehr an Bodenrichtwert sinkt der Zinssatz um 0,1 Prozentpunkte. Daraus ergeben sich dann folgende Werte:

|

Ein- und Zweifamilienhaus |

|

|---|---|

|

Bodenrichtwert |

Liegenschaftszinssatz (§ 256 Abs. 2 BewG) |

|

bis zu 500 Euro/qm |

2,5 % |

|

ab 600 Euro/qm |

2,4 % |

|

ab 700 Euro/qm |

2,3 % |

|

ab 800 Euro/qm |

2,2 % |

|

ab 900 Euro/qm |

2,1 % |

|

ab 1.000 Euro/qm |

2,0 % |

|

ab 1.100 Euro/qm |

1,9 % |

|

ab 1.200 Euro/qm |

1,8 % |

|

ab 1.300 Euro/qm |

1,7 % |

|

ab 1.400 Euro/qm |

1,6 % |

|

ab 1.500 Euro/qm |

1,5 % |

|

Wohneigentum |

|

|---|---|

|

Bodenrichtwert |

Liegenschaftszinssatz (§ 256 Abs. 3 BewG) |

|

bis zu 2.000 Euro/qm |

3,0 % |

|

ab 2.100 Euro/qm |

2,9 % |

|

ab 2.200 Euro/qm |

2,8 % |

|

ab 2.300 Euro/qm |

2,7 % |

|

ab 2.400 Euro/qm |

2,6 % |

|

ab 2.500 Euro/qm |

2,5 % |

|

ab 2.600 Euro/qm |

2,4 % |

|

ab 2.700 Euro/qm |

2,3 % |

|

ab 2.800 Euro/qm |

2,2 % |

|

ab 2.900 Euro/qm |

2,1 % |

|

ab 3.000 Euro/qm |

2,0 % |

Für Mietwohngrundstücke sieht das Gesetz keine Verringerung des Zinssatzes vor.

Kennt man also die Restnutzungsdauer und den Liegenschaftszinssatz, kann man den Vervielfältiger ganz einfach aus der Tabelle der Anlage 37 ablesen.

|

= |

Restnutzungsdauer |

§ 253 Abs. 2 BewG |

|

i.V.m. |

Liegenschaftszinssatz |

§ 256 BewG |

|

= |

Vervielfältiger |

Anlage 37 |

Schritt 5: Abgezinster Bodenwert

Als letzten Schritt gilt es, den abgezinsten Bodenwert zu ermitteln. Dafür benötigt man den Bodenwert, bei Ein- und Zweifamilienhäusern einen Umrechnungskoeffizienten und anschließend noch einen Abzinsungsfaktor.

Der Bodenwert ergibt sich aus der Fläche des Grundstücks und dem Bodenrichtwert, also dem Wert des Bodens pro Quadratmeter. Je nach Bundesland gibt es unterschiedliche kostenlose bzw. kostenpflichtige Portale und Tools. Damit kann der Bodenrichtwert ermittelt bzw. erfragt werden. Das jeweilige Portal findet man am besten unter www.bodenrichtwerte-boris.de/.

Bei Ein- und Zweifamilienhäusern sieht das Gesetz die Anwendung eines Umrechnungskoeffizienten vor, um abweichende Grundstücksgrößen beim Bodenwert berücksichtigen zu können. Dazu hatte sich der Gesetzgeber folgende Gedanken gemacht: „Der Bodenwert steigt bei kleiner werdenden Grundstücken ab einer Grundstücksgröße von ca. 500 Quadratmetern regelmäßig überproportional an. Bei größer werdenden Grundstücken geht die Minderung des Quadratmeterpreises im Verhältnis zur Fläche hingegen zurück und vermindert sich bei einer Grundstücksgröße von über 2.000 Quadratmeter nur noch marginal. Diese Wertabhängigkeit des Bodenrichtwerts in Relation zur Fläche ist insbesondere bei Ein- und Zweifamilienhausgrundstücken gegeben. Im typisierten Ertragswertverfahren werden aus Vereinfachungsgründen für die Bewertung von Ein- und Zweifamilienhäusern zur Berücksichtigung abweichender Grundstücksgrößen beim Bodenwert in der Anlage 36 zum BewG Umrechnungskoeffizienten vorgegeben.“

Für den Abzinsungsfaktor benötigt man den Liegenschaftszinssatz und die Restnutzungsdauer des Gebäudes – praktischerweise hat man diese Werte ja schon beim Vervielfältiger ermittelt und muss jetzt nur noch den Abzinsungsfaktor aus der Tabelle in Anlage 41 ablesen.

|

|

Fläche des Grundstücks |

§ 247 BewG |

|

× |

Bodenrichtwert |

§ 247 BewG |

|

i.V.m. |

Umrechnungskoeffizient bei Ein- und Zweifamilienhäusern |

§ 257 Abs. 1 BewG, Anlage 36 |

|

= |

Bodenwert |

§ 257 Abs. 1 BewG |

|

× |

Abzinsungsfaktor |

§ 257 Abs. 2 BewG, Anlage 41 |

|

= |

abgezinster Bodenwert |

§ 257 BewG |

Zusammenfassung: Ein ausführliches Berechnungsschema zum Ertragswertverfahren

Setzt man alle oben genannten Rechenschritte zusammen, ergibt sich dieses Rechenschema für die Ermittlung des Grundsteuerwerts im Ertragswertverfahren:

|

|

monatliche Nettokaltmiete / qm Wohnfläche |

|

|

|

+ |

Zuschlag für Mietniveaustufe oder |

|

|

|

./. |

Abschlag für Mietniveaustufe |

|

|

|

= |

monatlicher Rohertrag |

|

|

|

× |

12 |

|

|

|

= |

jährlicher Rohertrag |

|

jährlicher Rohertrag |

|

|

davon x % |

|

|

|

= |

Bewirtschaftungskosten |

./. |

Bewirtschaftungskosten |

|

|

|

= |

jährlicher Reinertrag |

|

|

Wirtschaftliche Gesamtnutzungsdauer |

|

|

|

./. |

Alter des Gebäudes am Bewertungsstichtag |

|

|

|

= |

Restnutzungsdauer (min. 30% der Gesamtnutzungsdauer) |

|

|

|

i.V.m. |

Liegenschaftszinssatz |

|

|

|

= |

Vervielfältiger |

× |

Vervielfältiger |

|

|

|

= |

kapitalisierter Reinertrag |

|

|

Fläche des Grundstücks |

|

|

|

× |

Bodenrichtwert |

|

|

|

i.V.m. |

Umrechnungskoeffizient bei Ein- und Zweifamilienhäusern |

|

|

|

= |

Bodenwert |

|

|

|

× |

Abzinsungsfaktor |

|

|

|

= |

abgezinster Bodenwert |

+ |

abgezinster Bodenwert |

|

|

|

= |

Grundsteuerwert |

Gut zu wissen:

Für die weitere Berechnung der Grundsteuer wird der Grundsteuerwert auf volle 100 Euro abgerundet (§ 230 BewG).Fazit

Wer wissen will, ob das Finanzamt den Grundsteuerwert seines Grundeigentums korrekt ermittelt hat, kommt um eine eigene Berechnung nicht herum. Mit dem ausführlichen Berechnungsschema sollte dies aber auf jeden Fall machbar sein.