Die erste Stufe der Grundsteuerberechnung

Aufgrund der Öffnungsklausel weichen einzelne Bundesländer vom Bundesmodell ab.

Grundlage für die Ermittlung der Grundsteuer ist der Grundsteuerwert. Je nachdem, ob es sich um ein bebautes oder ein unbebautes Grundstück, ein Wohnhaus oder ein gewerblich genutztes Gebäude handelt, gilt ein anderes Bewertungsverfahren bzw. fließen unterschiedliche Faktoren in die Berechnung ein.

Bebaute Grundstücke: Zwei Bewertungsverfahren

Das reformierte Bewertungsgesetz sieht für bebaute Grundstücke zwei Bewertungsverfahren zur Ermittlung des Grundsteuerwerts vor: das Ertragswertverfahren und das Sachwertverfahren.

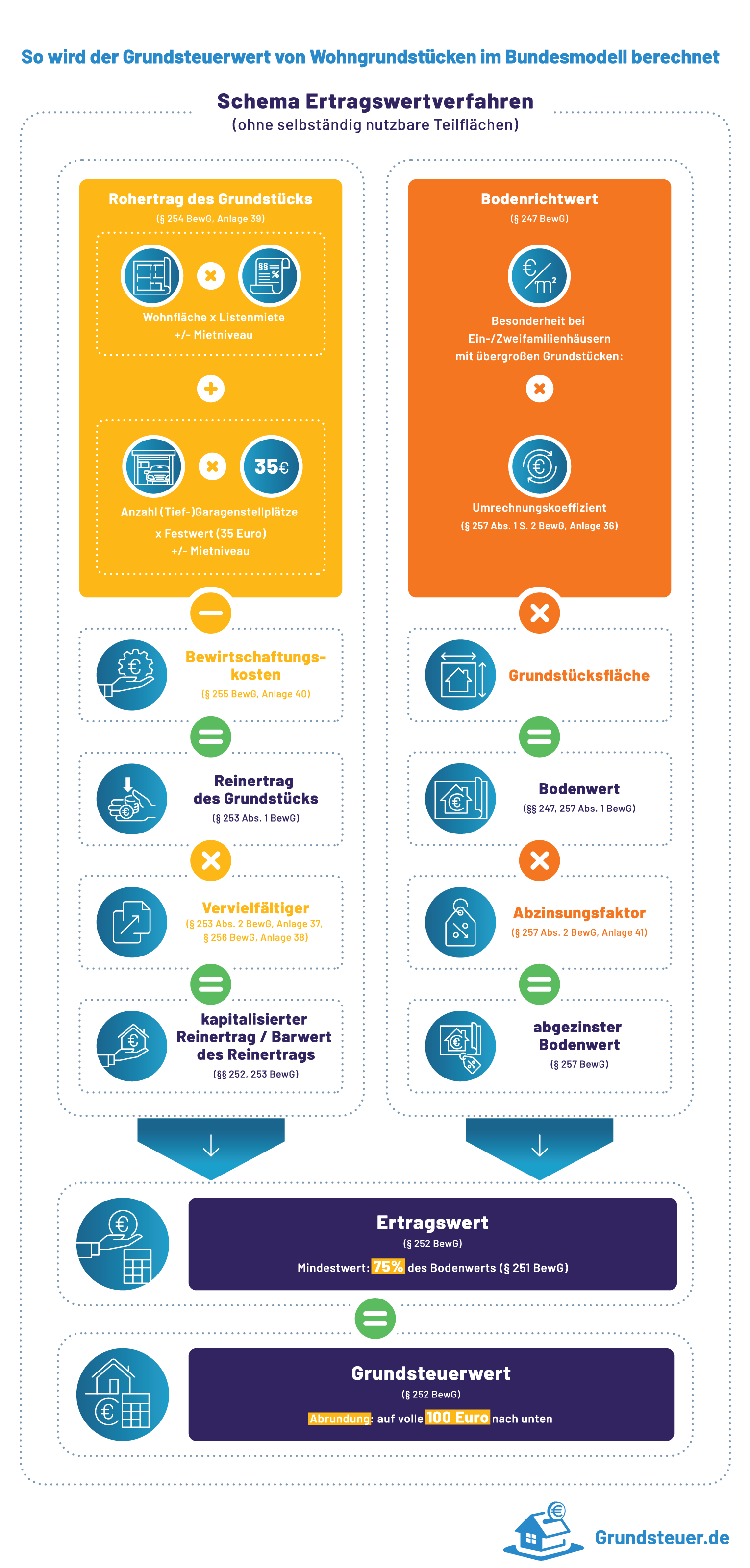

Das Ertragswertverfahren sollten Eigentümer eines Ein- oder Zweifamilienhauses, eines vermieteten Hauses oder einer vermieteten Wohnung und Wohneigentümer kennen.

Für Geschäftsgrundstücke, gemischt genutzte Grundstücke und sonstige bebaute Grundstücke und bei Teileigentum gilt dagegen das Sachwertverfahren.

|

|

|

Unbebaute Grundstücke haben ein eigenes Bewertungsverfahren

Bei unbebauten Grundstücken gibt es naturgemäß keine Bebauung, die beim Grundsteuerwert berücksichtigt werden müsste. Dementsprechend ist das Bewertungsverfahren für diese Grundstücke sehr viel einfacher als bei bebauten Grundstücken.

Wer ermittelt wann den Grundsteuerwert?

Die Grundsteuerwerte ermitteln die jeweils zuständigen Finanzämter und zwar auf Grundlage der entsprechenden Grundsteuererklärung. Erster Stichtag für die Bewertung ist der 1.1.2022.

Wer stellt den Grundsteuerwert wie oft fest?

Das Gesetz sieht eine regelmäßige Bewertung der Grundstücke vor. Die Finanzämter überprüfen also alle sieben Jahre, ob und inwieweit sich der Grundsteuerwert geändert hat.

Durch Abriss, Neubau, Umbau und Ähnliches kann sich der Grundsteuerwert zwischendurch ändern. Weicht dadurch der Wert des Grundstücks von dem festgestellten Grundsteuerwert nach oben oder unten um mehr als 15.000 Euro ab, stellt das Finanzamt auch innerhalb des Sieben-Jahres-Zeitraums den Grundsteuerwert neu fest. Das ist die sogenannte Wertfortschreibung (§ 222 BewG). Das Finanzamt wartet mit der Bewertung also nicht bis zum nächsten Hauptfeststellungszeitpunkt. Fortschreibungszeitpunkt ist der Beginn des Kalenderjahres, das auf die Änderung folgt.

Entsteht ein Gebäude während des Sieben-Jahres-Zeitraums neu, erfolgt eine sogenannte Nachfeststellung (§ 223 BewG). Das Finanzamt nimmt also auch in diesem Fall zwischendurch eine Bewertung vor und wartet damit nicht bis zum nächsten Hauptfeststellungszeitpunkt. Nachfeststellungszeitpunkt ist der Beginn des Kalenderjahres, das auf die Entstehung des Gebäudes folgt.

Ausblick

Eines kann man jetzt schon sicher sagen: Durch die erstmalige Bewertungen, Wertfortschreibungen und Nachfeststellungen werden die Finanzämter gut zu tun haben. So schnell wird Ihnen die Arbeit nicht ausgehen. Bleibt zu hoffen, dass die Wartezeiten bezüglich der Bescheide trotzdem erträglich ausfallen und die Finanzverwaltung rechtzeitig für ausreichend Personal sorgt.