Hauptvordruck der Grundsteuererklärung

Die Grundsteuererklärung setzt sich zusammen aus dem Hauptvordruck sowie weiteren Anlagen, wie z.B. der Anlage Grundstück. Der Hauptvordruck ist quasi das Deckblatt der Grundsteuererklärung, in dem allgemeine Daten, Angaben zum Grundstück sowie die Eigentumsverhältnisse abgefragt werden. Je nach Bundesland unterscheidet sich das Formular geringfügig, allerdings werden im Wesentlichen ähnliche Angaben abgefragt. Nachfolgende Zeilenangaben beziehen sich auf die Formulare für das Bundesmodell.

Allgemeine Angaben

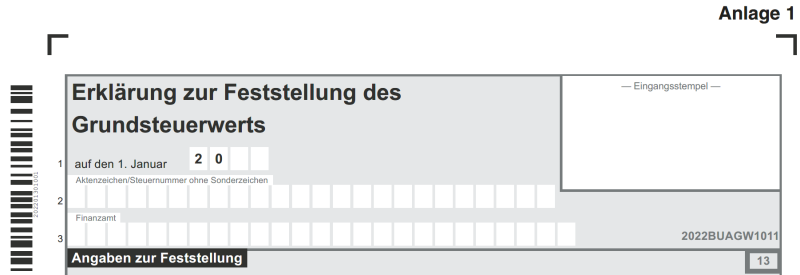

In den Zeilen 1-3 des Hauptvordrucks der Grundsteuererklärung sind der Stichtag, das Aktenzeichen oder die Steuernummer und das zuständige Finanzamt anzugeben. Für die Neubewertung im Rahmen der Grundsteuerreform 2022 ist in Zeile 1 als Stichtag der 1. Januar 2022 einzutragen. Das Aktenzeichen oder die Steuernummer in Zeile 2 kann regelmäßig dem letzten Einheitswertbescheid, Messbetragsbescheid oder dem Grundsteuerbescheid der Gemeinde entnommen werden. Das in Zeile 3 einzutragende zuständige Finanzamt hängt von der Lage des Grundstücks ab. Da das Lagefinanzamt anhand des Aktenzeichens oder der Steuernummer ermittelt werden kann, wird diese Angabe bei der elektronischen Erklärungsabgabe nicht gesondert abgefragt.

Angaben zur Feststellung

Die Angaben zur Feststellung in Zeile 4 umfassen den Grund der Feststellung und die Angabe der Art der wirtschaftlichen Einheit. Als Grund der Feststellung ist bei der Neubewertung des Grundbesitzes im Zuge der Grundsteuerreform „Hauptfeststellung“ auszuwählen. Bei der Grundsteuer wird zwischen Grundvermögen (Grundsteuer B wie „baulich“) und Betrieben der Land- und Forstwirtschaft (Grundsteuer A wie „agrarisch“) unterschieden. Sofern das Grundstück keinen Zusammenhang zu einem Betrieb der Land- und Forstwirtschaft aufweist, kommt nur noch „unbebautes Grundstück“ oder „bebautes Grundstück“ in Betracht. Unbebaut sind Grundstücke nur, wenn sich darauf keine benutzbaren Gebäude befinden. D.h. sobald benutzbare Gebäude auf dem Grundstück sind, ist als Art der wirtschaftlichen Einheit „bebautes Grundstück (wirtschaftliche Einheit des Grundvermögens)“ auszuwählen.

Lage des Grundstücks / Betriebs der Land- und Forstwirtschaft

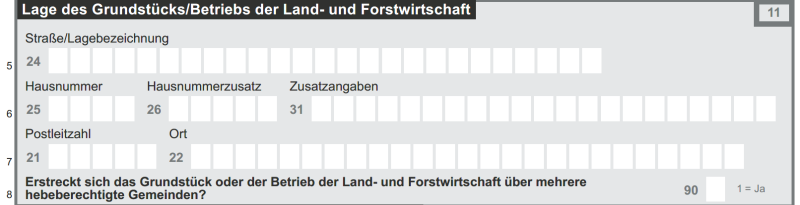

In den Zeilen 5-8 sind Angaben zur Lage des Grundstücks bzw. des Betriebs der Land- und Forstwirtschaft einzutragen. Vereinfacht ausgedrückt ist in Zeile 5 die Straße, in Zeile 6 die Hausnummer und in Zeile 7 Postleitzahl und Ort einzutragen. Unter den Zusatzangaben versteht die Finanzverwaltung z.B. eine Wohnungsnummer. Handelt es sich um ein Grundstück das sich auf das Gebiet von zwei Gemeinden erstreckt, ist dies in Zeile 8 anzugeben.

Grundbuchangaben

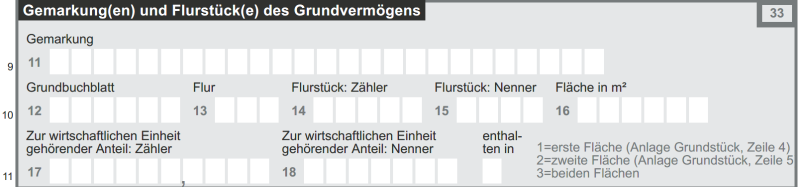

Ab Zeile 9 ist das Grundstück anhand der Grundbuchangaben so genau wie möglich zu bezeichnen. Dazu sind die sich aus dem Grundbuch ergebenden Angaben zur Gemarkung, Grundbuchblatt, Flur, Flurstück, Fläche und der Anteil einzutragen. Bei mehreren Flurstücken sind die Angaben für jedes einzelne Flurstück zu machen. Die Angaben können im Grundbuchauszug dem Bestandsverzeichnis entnommen werden. Nicht für jedes Grundstück ist eine Flur oder ein Flurstücksnenner vergeben, sodass in diesen Fällen die vorgenannten Felder leer bleiben dürfen.

Praxistipp:

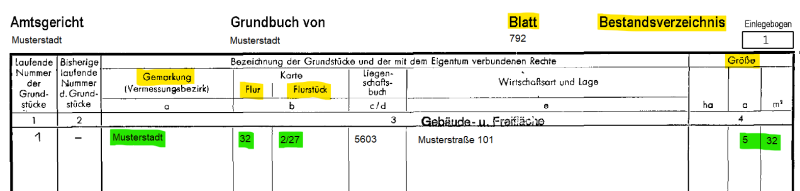

Für den Laien sind Grundbuchauszüge nicht immer auf den ersten Blick verständlich. Wichtig zu wissen ist, dass unterstrichene Angaben gestrichen sind, also nicht mehr gelten. Damit die früheren Angaben auch nachträglich lesbar bleiben, werden die Angaben nicht durchgestrichen, sondern lediglich unterstrichen.

Aus dem folgenden Screenshot wird ersichtlich, wie die Eintragungen im Bestandsverzeichnis des Grundbuchs zu lesen und in die Grundsteuererklärung zu übernehmen sind.

Eigentumsverhältnisse und Angabe der Eigentümer bzw. der Beteiligten

In Zeile 32 der Grundsteuererklärung sind die Eigentumsverhältnisse anzugeben, also wem das Grundstück gehört. An dieser Stelle geht es noch nicht um die exakte Bezeichnung des Eigentümers, sondern es ist lediglich anzugeben, wie sich die Eigentumsverhältnisse darstellen. Die Eigentumsverhältnisse ergeben sich aus dem Grundbuch. Am häufigsten werden folgende Auswahlmöglichkeiten in Betracht kommen:

- Alleineigentum einer natürlichen oder juristischen Person (z.B. GmbH, AG)

- Ehegatten

- Bruchteilsgemeinschaft (Miteigentum nach Bruchteilen)

- Grundstücksgemeinschaft (z.B. Grundstücks-GbR oder -KG) oder

- Erbengemeinschaft

Lediglich für Erbengemeinschaften, Bruchteilsgemeinschaften und Grundstücksgemeinschaften ohne geschäftsüblichen Namen sind in den Zeilen 33-40 ergänzende Angaben zur Bezeichnung der Gemeinschaft einzutragen.

Ab der Zeile 41 sind in allen Fällen Angaben zu den Eigentümern bzw. Beteiligten zu machen, unter anderem Name, Adresse, Steuernummer und bei natürlichen Personen die Identifikationsnummer. Aus der folgenden Tabelle ergibt sich, abhängig von den Eigentumsverhältnissen, welche Angaben erforderlich sind.

|

Eigentumsverhältnisse |

Zeilen 33-40 |

Zeilen 41-94 |

|---|---|---|

|

Alleineigentum einer natürlichen oder juristischen Person |

keine Angaben erforderlich |

Nur die Daten der natürlichen oder juristischen Person sind einzutragen. |

|

Ehegatten |

keine Angaben erforderlich |

Die Personendaten beider Ehegatten sind einzutragen. |

|

Bruchteilsgemeinschaft |

Angaben erforderlich |

Die Personendaten sind für jeden Beteiligten einzutragen, einschließlich der jeweiligen Anteile am Grundstück. |

|

Grundstücksgemeinschaft mit geschäftsüblichen Namen (z.B. KG) |

keine Angaben erforderlich |

Nur die Grundstücksgemeinschaft ist in den Zeilen 41-50 als Eigentümer einzutragen. Die an der Grundstücksgemeinschaft beteiligten Personen sind nicht gesondert einzutragen. |

|

Grundstücksgemeinschaft ohne geschäftsüblichen Namen (z.B. GbR) |

Angaben erforderlich |

Die Personendaten jedes Beteiligten sind – ohne Angabe der Anteile - einzutragen. |

|

Erbengemeinschaft |

Angaben erforderlich |

Bei Erbengemeinschaften, die typischerweise keinen geschäftsüblichen Namen führen, sind die Personendaten jedes Beteiligten aufzunehmen. |

Praxistipp:

Die Steuer- und Identifikationsnummer natürlicher Personen kann z.B. dem letzten Einkommensteuerbescheid oder der Lohnsteuerbescheinigung entnommen werden.

Fazit

Die für den Hauptvordruck der Grundsteuererklärung erforderlichen Daten dürften teilweise bekannt sein und ansonsten dem Grundbuchauszug sowie früheren Bescheiden zu entnehmen sein. Sind Bruchteilsgemeinschaften oder Grundstücksgemeinschaften involviert, ist genau zu prüfen, welche Angaben der Eigentümer bzw. Beteiligten erforderlich sind. Sofern das Grundvermögen nicht ausnahmsweise steuerbefreit ist oder Steuervergünstigungen greifen, ist zusätzlich nur die Anlage Grundstück beizufügen.