Grundsteuermessbescheid 2025

Der Grundsteuermessbescheid kommt meistens zusammen mit dem Bescheid über den Grundsteuerwert oder die Grundsteueräquivalenzbeträge per Post ins Haus. Dann stellt sich die Frage, ob der Bescheid richtig ist und wie bei Fehlern zu reagieren ist. Für die Bescheidprüfung finden Sie in diesem Artikel eine detaillierte Erläuterung des Grundsteuermessbescheids, Hinweise auf typische Fehlerquellen sowie Tipps für den Einspruch bei Fehlern.

Vorgehensweise

Praxistipp:

Erfahrungsgemäß empfiehlt es sich wie folgt vorzugehen:

- 1. Grundsteuermessbescheid anhand der Angaben in der Grundsteuererklärung prüfen,

- typische Fehler bei Abgabe der Grundsteuererklärung ausschließen,

- bei Fehlern Einspruch einlegen.

Grundsteuermessbescheid prüfen

Details zu den Angaben des Grundsteuermessbescheids finden Sie in den folgenden Infoboxen, die sich bequem mit einem Klick öffnen lassen.

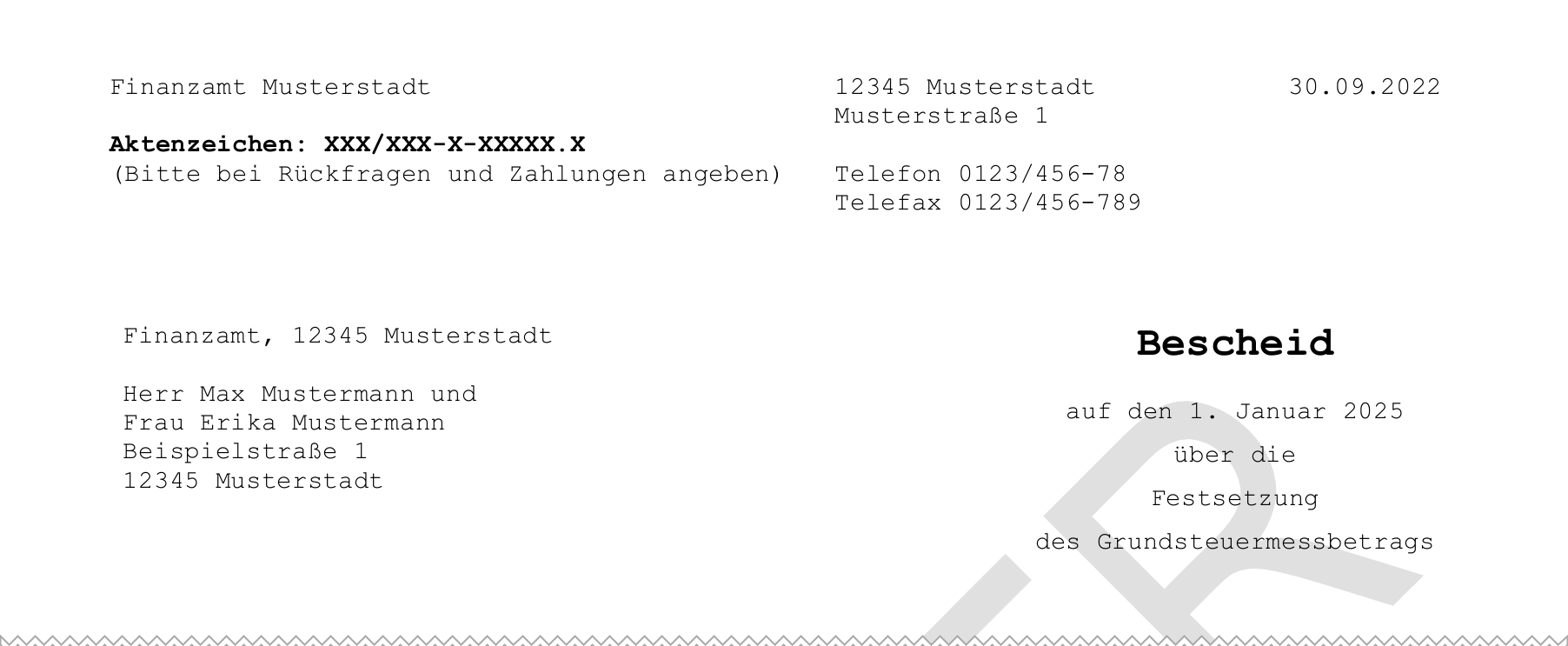

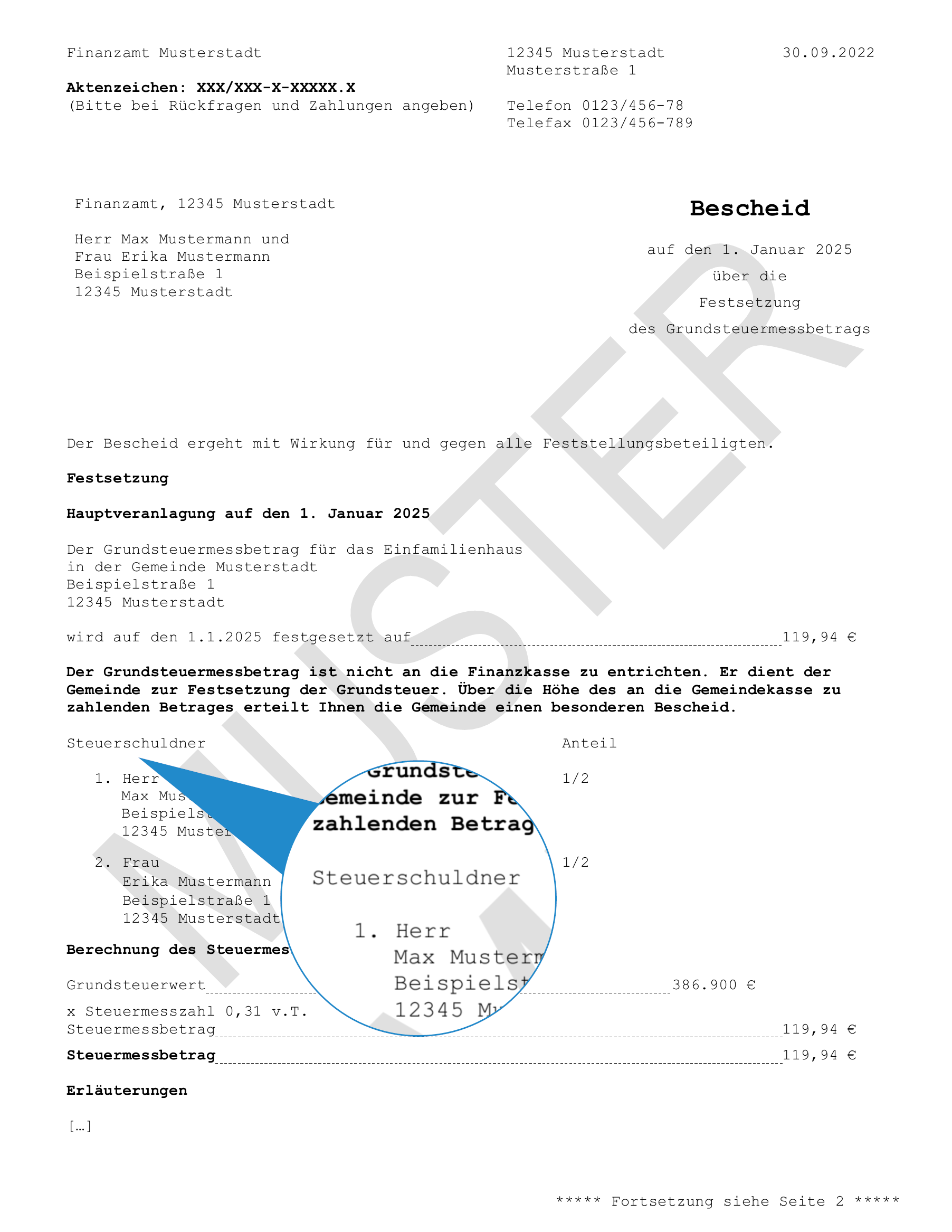

Im Bescheidkopf befinden sich die Angaben zum Finanzamt, das Datum des Bescheids, das Aktenzeichen bzw. die Steuernummer sowie die Anschrift des Empfängers. Insbesondere das Bescheiddatum und die Anschrift des Finanzamts sind für den Fall eines Einspruchs wichtig.

Auf dem Bescheid über den Grundsteuermessbetrag ist oben links das Finanzamt angegeben, welches den Bescheid erlassen hat. Zuständig für den Erlass ist grundsätzlich das sog. Lagefinanzamt, sofern nicht ausnahmsweise eine Sonderzuständigkeit geregelt ist. Lagefinanzamt ist dasjenige Amt, in dessen Bezirk das Grundvermögen bzw. der land- und forstwirtschaftliche Betrieb liegt. Bei Zweifeln an der Zuständigkeit kann das zuständige Finanzamt über das BZSt hier ermittelt werden.

Gut zu wissen:

In einigen Bundesländern wie Baden-Württemberg, Sachsen oder Sachsen-Anhalt kann die Bekanntgabe des Grundsteuermessbescheids an die hebeberechtigte Gemeinde delegiert sein.

Gut zu wissen:

Die Bundesländer Berlin, Bremen, Hamburg und Schleswig-Holstein verwenden anstelle des Aktenzeichens eine Steuernummer für den Grundbesitz. Dabei handelt es sich um eine eigenständige Steuernummer, die keinesfalls mit der Steuernummer für die Einkommensteuererklärung verwechselt werden darf.

Das Datum an dem der Grundsteuermessbescheid erlassen wurde ist oben rechts auf dem Bescheid vermerkt. Das Bescheiddatum kann u.a. für die Berechnung der einmonatigen Einspruchsfrist relevant sein.

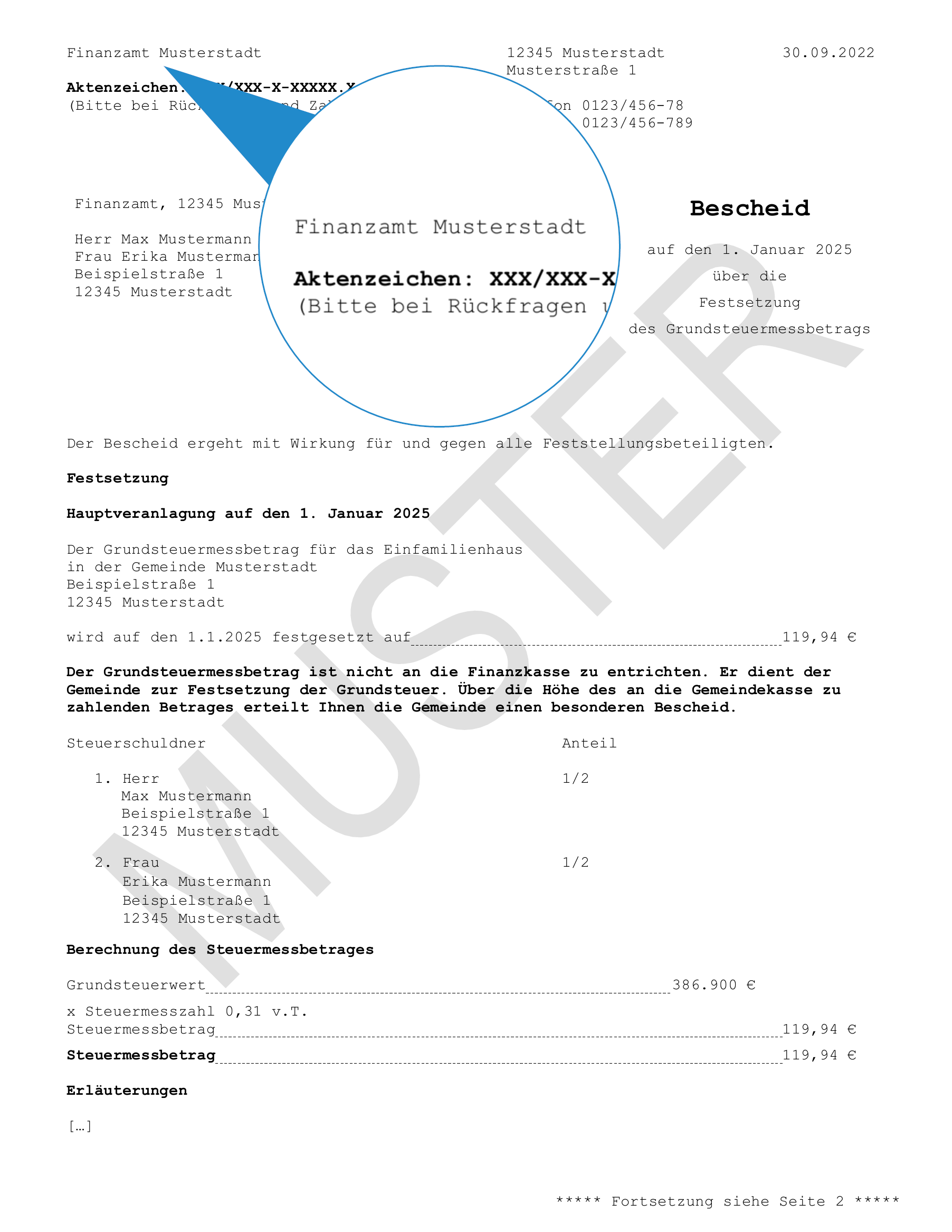

Das Aktenzeichen findet sich oben links auf dem Bescheid. Die Angabe sollte mit derjenigen auf dem Grundsteuerwertbescheid oder dem Bescheid über die Grundsteueräquivalenzbeträge übereinstimmen. Das Aktenzeichen ermöglicht eine eindeutige Zuordnung des Bescheids beim Finanzamt.

Wichtig:

Bei einem Einspruch sollte die Angabe unter keinen Umständen fehlen.

Im Adressfeld ist der Empfänger des Grundsteuermessbescheids angegeben. Dabei handelt es sich regelmäßig um den oder die Steuerschuldner bzw. einen Empfangsbevollmächtigten. Bei Fehlern kann es möglicherweise an einer ordnungsgemäßen Bekanntgabe fehlen.

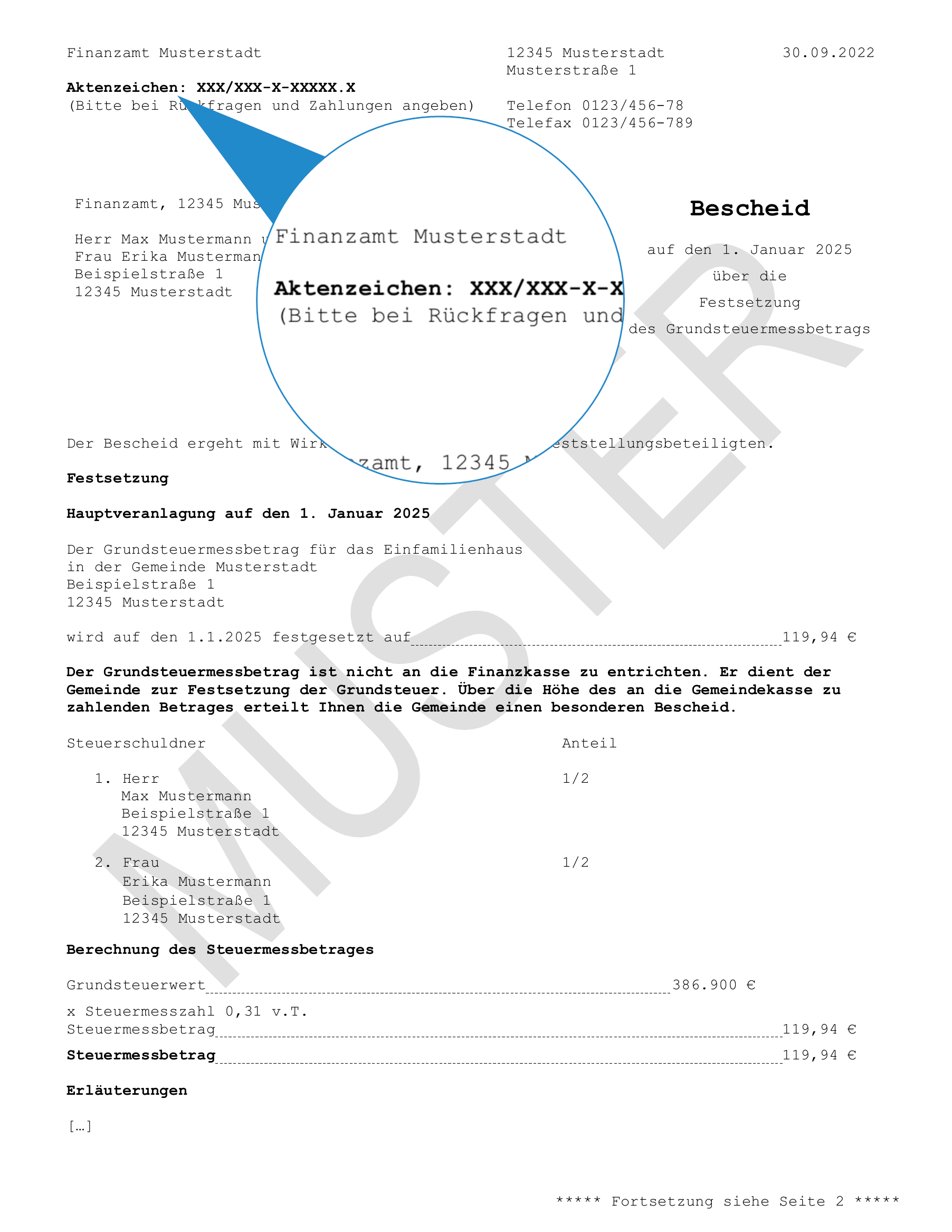

In diesem Abschnitt des Bescheids wird der Grundsteuermessbetrag festgesetzt und dargestellt, wie sich der Messbetrag berechnet.

Die wichtigste Angabe im Grundsteuermessbescheid ist der festgesetzte Grundsteuermessbetrag. Dieser ist maßgebend für die Höhe der Grundsteuer, da die Gemeinde ihren Hebesatz unmittelbar auf den Steuermessbetrag anwendet. Wie sich der Grundsteuermessbetrag genau berechnet, ist nach den Angaben zum Steuerschuldner aufgeführt. Bei dem Grundsteuermessbetrag handelt es sich nicht um die zu zahlende Grundsteuer, sondern quasi nur um ein „Zwischenergebnis“, auf das die Gemeinde ihren Hebesatz anwendet.

Gut zu wissen:

Der Grundsteuermessbescheid ist Grundlagenbescheid für den Grundsteuerbescheid der Gemeinde. D. h. die Gemeinde ist an den festgesetzten Grundsteuermessbetrag gebunden, auf den sie lediglich noch ihren Hebesatz anwendet.

Achtung:

Ist der Grundsteuermessbetrag zu hoch, z.B. wegen fehlender Berücksichtigung von Steuerermäßigungen, muss unbedingt gegen den Grundsteuermessbescheid Einspruch eingelegt werden. Ein Widerspruch gegen den Grundsteuerbescheid der Gemeinde hätte keinen Erfolg, da die Gemeinde an den Steuermessbetrag gebunden ist.

Im Grundsteuermessbescheid findet sich zusätzlich die Angabe, wer Steuerschuldner ist, also wem der Grundbesitz zuzurechnen ist.

Gut zu wissen:

Die Angabe muss mit dem Grundsteuerwertbescheid bzw. dem Bescheid über die Grundsteueräquivalenzbeträge übereinstimmen. Andernfalls sollte deswegen Einspruch eingelegt werden.

Der Grundsteuermessbetrag wird im Bundesmodell wie folgt ermittelt:

|

Grundsteuermessbetrag |

|

|---|---|

|

|

Grundsteuerwert |

|

x |

Steuermesszahl |

|

= |

Grundsteuermessbetrag |

Bundesmodell

Für Grundstücke hängt die Steuermesszahl im Bundesmodell von der Art des Grundstücks ab.

|

Steuermesszahl |

|

|---|---|

|

Unbebaute Grundstücke |

0,34 Promille |

|

Einfamilienhaus |

0,31 Promille |

|

Zweifamilienhaus |

0,31 Promille |

|

Mietwohngrundstück (Mehrfamilienhaus) |

0,31 Promille |

|

Wohnungseigentum (Eigentumswohnung) |

0,31 Promille |

|

Teileigentum |

0,34 Promille |

|

Geschäftsgrundstück |

0,34 Promille |

|

Gemischt genutztes Grundstück |

0,34 Promille |

|

Sonstige bebaute Grundstücke |

0,34 Promille |

Gut zu wissen:

Die Bundesländer Saarland und Sachsen weichen von den vorgenannten Steuermesszahlen ab. In Sachsen beträgt die Steuermesszahl für unbebaute und Wohngrundstücke 0,36 Promille und für alle anderen Grundstücke 0,72 Promille. Im Saarland beträgt die Steuermesszahl für Wohngrundstücke einheitlich 0,34 Promille und für alle anderen Grundstücksarten 0,64 Promille.

Ländermodelle

In den Ländermodellen hängt die Höhe der Steuermesszahl typischerweise von der Art der Flächen bzw. der Nutzungsart ab. So beträgt die Steuermesszahl in folgenden Fällen:

|

Bundesland |

Regelfall |

Vergünstigungen, u.a. Reduzierung auf |

|---|---|---|

|

Baden-Württemberg |

1,3 Promille |

0,91 Promille bei überwiegender Wohnnutzung |

|

Bayern |

100 Prozent |

70% für Wohnflächen |

|

Hamburg |

100 Prozent |

70 Prozent für Wohnflächen in guter Wohnlage und auf 52,5 Prozent in normaler Wohnlage |

|

Hessen |

100 Prozent |

70 Prozent für Wohnflächen |

|

Niedersachsen |

100 Prozent |

70 Prozent für Wohnflächen |

Gut zu wissen:

Die Details zu den Steuermesszahlen und weiteren möglichen Vergünstigungen finden sich in den jeweiligen Artikeln zu den einzelnen Ländermodellen.

Typische Fehlerquellen ausschließen

Häufigste Fehlerquelle im Grundsteuermessbescheid ist die fehlende Berücksichtigung von Steuerermäßigungen oder Steuervergünstigungen.

Wichtig:

In den meisten Bundesländern sind z.B. folgende Fälle ganz oder teilweise begünstigt:

- Denkmalschutz,

- Wohnraumförderung.

Unter welchen Voraussetzungen in den vorgenannten Fällen die Vergünstigungen greifen und deren Höhe ist separat im Bereich Steuervergünstigungen erläutert.

Einspruch: So reagieren Sie bei Fehlern richtig

Gut zu wissen:

Ist der Grundsteuermessbetrag zu hoch oder enthält der Bescheid andere maßgebliche Fehler, sollte gegen den Bescheid innerhalb eines Monats ab Bekanntgabe Einspruch eingelegt werden.

Wie sich die Einspruchsfrist berechnet und was zu beachten ist, wird in folgendem Artikel zum Einspruch gegen den Grundsteuermessbescheid im Detail erläutert.