Im Rahmen des Bundesmodells hat der Gesetzgeber viele Werte pauschaliert vorgegeben. Sie können den verschiedenen Anlagen zum Bewertungsgesetz entnommen werden. Für die nächsten Rechenschritte des Ertragswertverfahrens benötigt man die sogenannte Restnutzungsdauer des Gebäudes, die sich aus der Gesamtnutzungsdauer und dem Alter des Gebäudes ergibt. In der Grundsteuererklärung muss der Eigentümer aber nur das Baujahr des Gebäudes angeben bzw. im Bescheid über den Grundsteuerwert auch nur diese Angabe prüfen.

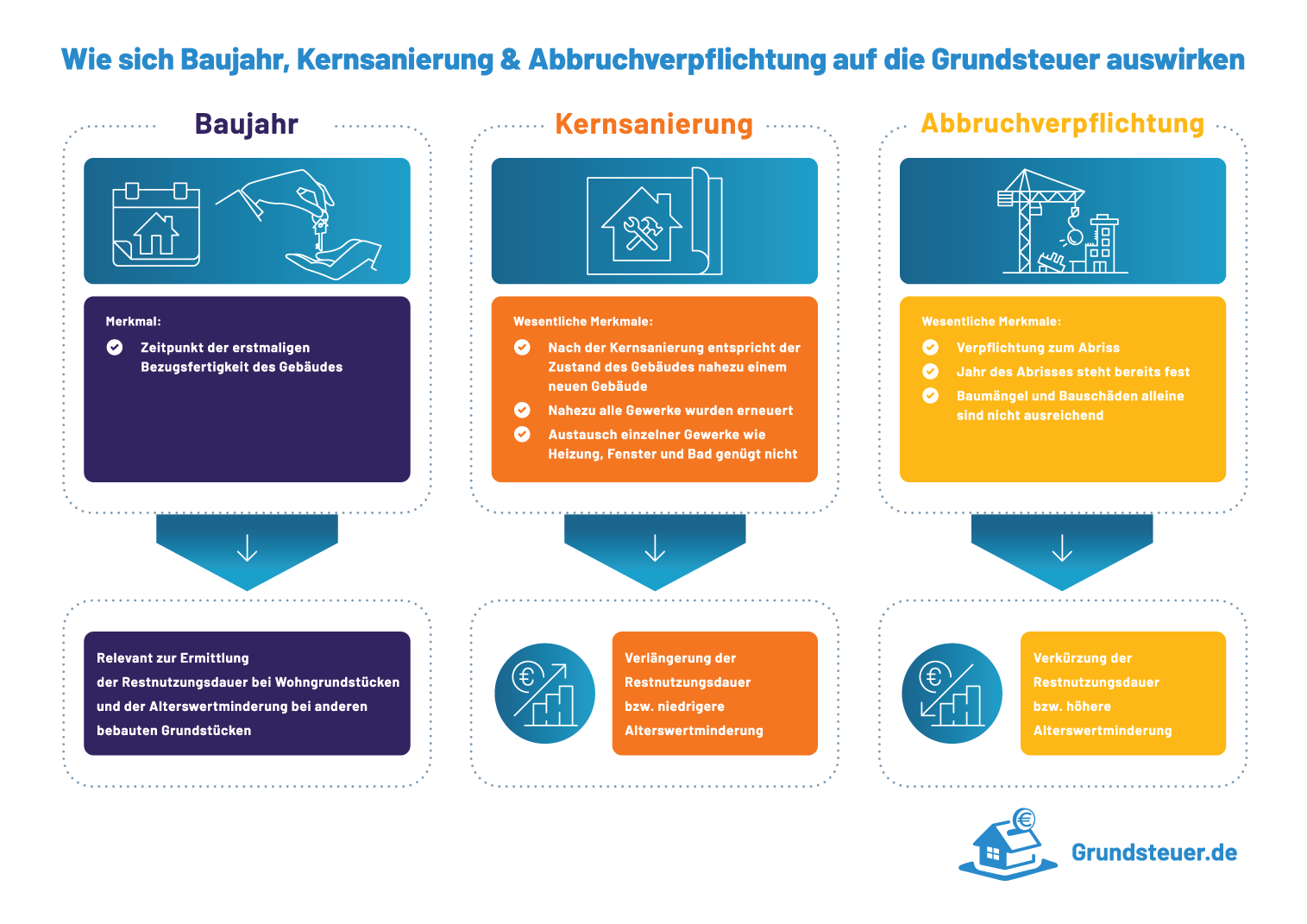

Gebäudealter / Baujahr

Das Alter eines Gebäudes hängt von dessen Baujahr ab. Als Baujahr gilt das Kalenderjahr, in dem das Gebäude erstmals bezugsfertig war.

Bezugsfertigkeit bedeutet, dass die Wohnungen oder Räume des Gebäudes bestimmungsgemäß genutzt werden können. Es müssen also alle wesentlichen Bauarbeiten abgeschlossen sein. Geringfügige Restarbeiten, wie zum Beispiel Malerarbeiten und Verlegen des Bodenbelags, die üblicherweise vor dem tatsächlichen Bezug durchgeführt werden, schließen die Bezugsfertigkeit nicht aus. Fehlen allerdings noch Estrich oder Türen, sind die Sanitäranlagen nicht in Funktion oder ist die Heizung nicht angeschlossen, ist das Gebäude nicht bezugsfertig.

Gut zu wissen:

Auf die Abnahme durch die Bauaufsichtsbehörde kommt es nicht an.

Handelt es sich um ein Einfamilienhaus, ein Zweifamilienhaus oder ein Mehrfamilienhaus, muss grundsätzlich das gesamte Gebäude bezugsfertig sein, nicht nur einzelne Räume oder Wohnungen.

Bei Wohnungseigentum handelt es sich dagegen um eine eigenständige wirtschaftliche Einheit. Das bedeutet deshalb: Ist eine Wohnung bezugsfertig, spielt es keine Rolle, ob auch die anderen Eigentumswohnungen in dem Gebäude bezugsfertig sind.

Das Baujahr wird beim Bundesmodell explizit in der Grundsteuererklärung abgefragt und sollte deshalb im Bescheid über den Grundsteuerwert geprüft werden – nicht, dass das Finanzamt mit falschen Werten rechnet und damit der Grundsteuerwert zu hoch ausfällt.

Vom Baujahr hängt die Ermittlung des Rohertrags ab. Grundsätzlich gilt: Je älter das Gebäude, desto niedriger fällt die anzusetzende monatliche Nettokaltmiete in Euro/qm Wohnfläche aus. Nur Gebäude mit einem Baujahr bis 1948 fallen etwas aus der Reihe. Für sie gelten teilweise höhere Nettokaltmieten als für jüngere Häuser. Die entsprechenden Werte kann man aus Anlage 39 zum Bewertungsgesetz ablesen.

Beispiel:

Ein Einfamilienhaus in Brandenburg hat eine Wohnfläche von 150 qm. So hoch ist die monatliche Nettokaltmiete bei Baujahr

- 1947: 6,47 Euro/qm

- 1965: 6,39 Euro/qm

- 1985: 6,62 Euro/qm

- 1996: 8,07 Euro/qm

- 2010: 10,09 Euro/qm

Gesamtnutzungsdauer

Die Gesamtnutzungsdauer sagt aus, wie lange ein Gebäude einer bestimmten Gebäudeart bzw. bei einer bestimmen Nutzung genutzt werden kann. Die entsprechenden Werte hat der Gesetzgeber in Anlage 38 zum Bewertungsgesetz festgelegt:

|

Gebäudeart |

Gesamtnutzungsdauer |

|---|---|

|

Ein- und Zweifamilienhäuser |

80 Jahre |

|

Mietwohngrundstücke, Mehrfamilienhäuser |

80 Jahre |

|

Wohnungseigentum |

80 Jahre |

Restnutzungsdauer

Die Restnutzungsdauer ist der Unterschiedsbetrag zwischen der wirtschaftlichen Gesamtnutzungsdauer laut Anlage 38 und dem Alter des Gebäudes am Bewertungsstichtag.

Beispiel:

Ein Einfamilienhaus wurde im Jahr 1985 erbaut. Zum Bewertungsstichtag 1.1.2022 hat dieses Haus ein Alter von 37 Jahren (= 2022 ./. 1985). Die Restnutzungsdauer beträgt damit 43 Jahre (= 80 Jahre ./. 37 Jahre).

Die Restnutzungsdauer benötigt man, um den Vervielfältiger und den Abzinsungsfaktor, die man später in der Berechnung benötigt, aus der Anlage 37 und der Anlage 41 zum Bewertungsgesetz ablesen zu können.

Auch die Höhe der pauschalierten Bewirtschaftungskosten nach Anlage 40 zum Bewertungsgesetz richtet sich nach der Restnutzungsdauer.

Was ist im Bescheid zu prüfen?

Die Berechnung an sich findet sich im Bescheid über den Grundsteuerwert. Darüber hinaus kann man als Grundstückseigentümer auch die Eckdaten prüfen:

- Stimmt das Baujahr? Daraus ergeben sich Alter des Gebäudes und die Restnutzungsdauer.

- Ist die richtige Gesamtnutzungsdauer genannt? Wenn nicht, wurde wahrscheinlich die falsche Gebäudeart der Berechnung zugrunde gelegt.

Gut zu wissen:

Im Bescheid über den Grundsteuerwert sind alle wesentlichen Beträge und Werte genannt und können deshalb ganz einfach überprüft werden.

Praxistipp:

Wer trotzdem unsicher ist, ob das Finanzamt für die Berechnung des Grundsteuerwertes die korrekten Werte verwendet hat, sollte unbedingt innerhalb eines Monats Einspruch einlegen. Ist die einmonatige Einspruchsfrist nämlich erst einmal verstrichen, ist es sehr schwierig, Fehler noch berichtigen zu lassen.