Die Angabe der Wohnfläche bzw. Nutzfläche ist in nahezu allen Bundesländern in der Grundsteuererklärung erforderlich. Die Quadratmeterangaben haben maßgeblichen Einfluss auf die Höhe der Grundsteuer, weshalb die Flächen auch im eigenen Interesse sorgfältig ermittelt werden sollten. Je nach Art des Gebäudes sind nur die Wohnfläche, Nutzfläche oder beide Angaben nötig. Lediglich Baden-Württemberg hat sich für ein Berechnungsmodell entschieden, bei dem keine Gebäudeflächen anzugeben sind. Im Bundesmodell werden die Angaben nur für Wohngrundstücke benötigt, also z.B. nicht für gemischt genutzte Grundstücke oder Geschäftsgrundstücke.

Angabe in der Grundsteuererklärung (Anlage Grundstück)

Die Wohn- bzw. Nutzfläche ist in der Anlage Grundstück einzutragen. Aus der folgenden Tabelle ergibt sich, in welcher Zeile die Quadratmeterangaben abhängig vom Bundesland einzutragen sind.

|

Bundesland |

Wohnfläche |

Nutzfläche |

|---|---|---|

|

Baden-Württemberg |

Keine Angabe erforderlich |

|

|

Bayern |

Ab Zeile 20 |

Ab Zeile 20 |

|

Berlin |

Ab Zeile 11 |

Ab Zeile 15 |

|

Brandenburg |

Ab Zeile 11 |

Ab Zeile 15 |

|

Bremen |

Ab Zeile 11 |

Ab Zeile 15 |

|

Hamburg |

Ab Zeile 20 |

Ab Zeile 20 |

|

Hessen |

Ab Zeile 11 |

Ab Zeile 11 |

|

Mecklenburg-Vorpommern |

Ab Zeile 11 |

Ab Zeile 15 |

|

Niedersachsen |

Ab Zeile 21 |

Ab Zeile 21 |

|

Nordrhein-Westfalen |

Ab Zeile 11 |

Ab Zeile 15 |

|

Rheinland-Pfalz |

Ab Zeile 11 |

Ab Zeile 15 |

|

Saarland |

Ab Zeile 11 |

Ab Zeile 15 |

|

Sachsen |

Ab Zeile 11 |

Ab Zeile 15 |

|

Sachsen-Anhalt |

Ab Zeile 11 |

Ab Zeile 15 |

|

Schleswig-Holstein |

Ab Zeile 11 |

Ab Zeile 15 |

|

Thüringen |

Ab Zeile 11 |

Ab Zeile 15 |

Das Formular für das Bundesmodell sieht vor, dass die Wohnflächen bei mehreren Wohnungen getrennt nach Wohnflächengruppen (unter 60 m², ab 60 bis weniger als 100 m² und ab 100m²) einzutragen sind.

Beispiel:

Das Zweifamilienhaus von Familie Müller hat insgesamt eine Wohnfläche von 300 m², die sich auf eine selbstständig nutzbare Einliegerwohnung mit 50 m² und eine Hauptwohnung mit 250 m² verteilt. In diesem Fall muss in den Formularen für das Bundesmodell die Wohnfläche der Einliegerwohnung in Zeile 11 (da weniger als 60m²) und die Wohnfläche der Hauptwohnung in Zeile 13 eingetragen werden.

Abwandlung:

Bei dem Zweifamilienhaus handelt es sich um eine Doppelhaushälfte mit zwei gleich großen Wohnungen à 150 m², von denen eine Wohnung von Familie Müller vermietet wird. In der Abwandlung ist beim Bundesmodell die gesamte Wohnfläche von 300 m² in der Zeile 13 einzutragen.

Unterlagen zur Wohnfläche bzw. Nutzfläche

Die Quadratmeterangaben für die Wohn- bzw. Nutzflächen können regelmäßig folgenden Unterlagen entnommen werden:

- Kaufvertrag der Immobilie,

- Teilungserklärung bei Wohnungseigentum,

- Mietvertrag bei vermieteten Wohnungen oder

- Bauunterlagen (z.B. Wohnflächenberechnung des Architekten).

Praxistipp:

Vor der Übernahme der Quadratmeterangaben aus den vorstehenden Unterlagen empfiehlt sich eine kurze Prüfung, ob die Flächenangaben nicht zu hoch sind. Denn nach der Wohnflächenverordnung werden bestimmte Flächen nur anteilig und beispielsweise Zubehörräume gar nicht bei der Wohnflächenberechnung berücksichtigt (siehe nächster Abschnitt). Da sich die Gebäudeflächen letztlich signifikant auf die Höhe der Grundsteuer auswirken, kann es sich auch lohnen eine Wohn- oder Nutzflächenberechnung in Auftrag zu geben.

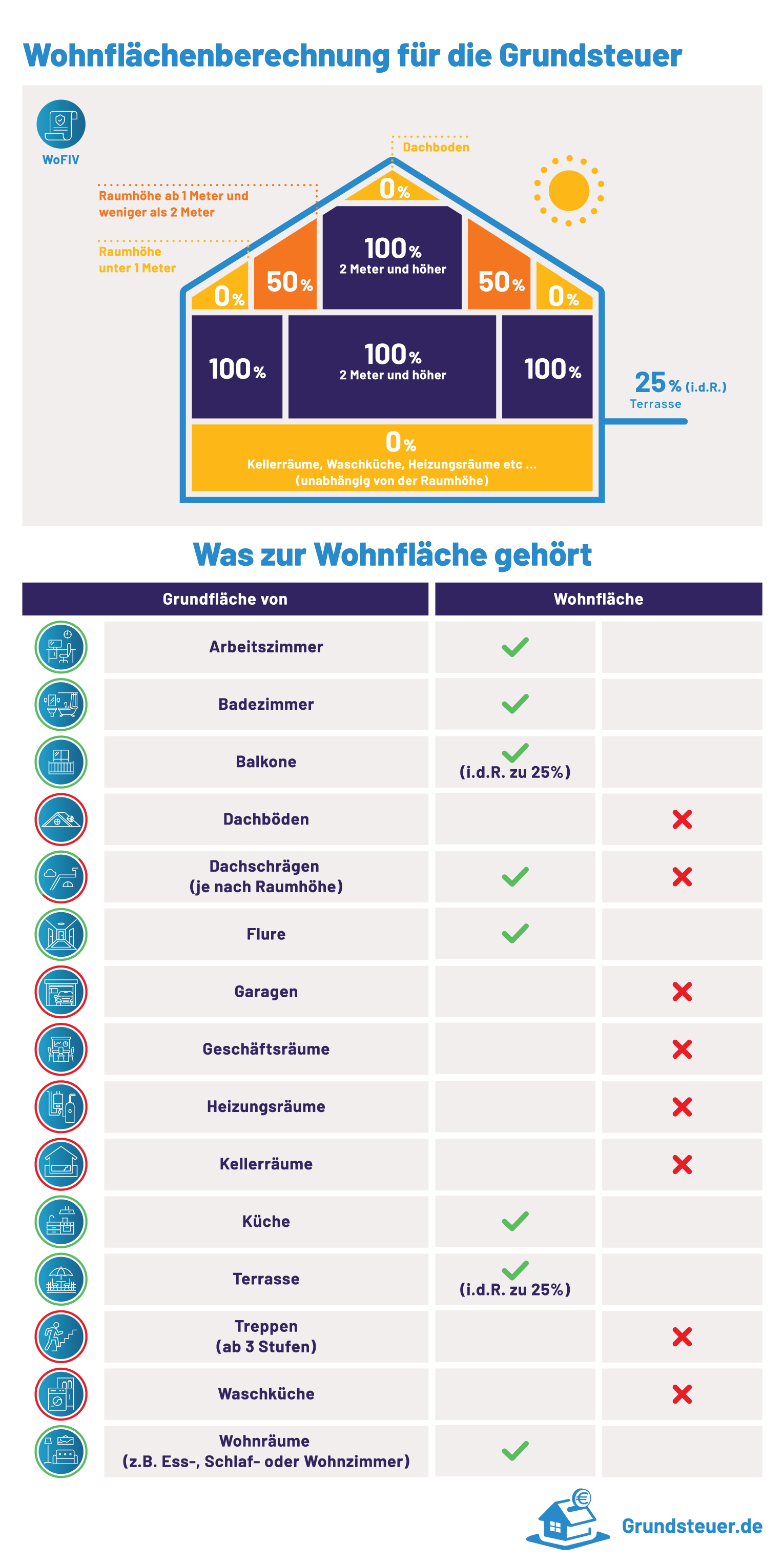

Was zur Wohnfläche oder Nutzfläche gehört

Zur Wohnfläche gehören alle Gebäudeflächen die zu Wohnzwecken genutzt werden können. Nach der Wohnflächenverordnung und der Auffassung der Finanzverwaltung gehören zur Wohnfläche auch

- häusliche Arbeitszimmer,

- Wintergärten und Schwimmbäder (je zur Hälfte) sowie

- Balkone, Loggien, Dachgärten und Terrassen (i.d.R. je zu einem Viertel).

Wie die Gebäudeflächen im Detail zu ermitteln sind und wie sich beispielsweise Raumhöhen auswirken, erfahren Sie in den Artikeln zur Wohnflächenberechnung bzw. Nutzflächenberechnung.

Praxistipp:

Zubehörräume wie

- Kellerräume,

- Abstellräume außerhalb der Wohnung,

- Waschküche,

- Trockenräume,

- Bodenräume und

- Heizungsräume

zählen nicht zur Wohnfläche und bleiben damit jedenfalls bei Wohngrundstücken regelmäßig unberücksichtigt.

Nutzflächen sind alle Gebäudeflächen die für betriebliche, öffentliche oder sonstige Zwecke genutzt werden und weder als Wohnfläche noch als Zubehörraum einzustufen sind. Dazu zählen zum Beispiel

- Verkaufsräume,

- Büroräume oder

- Werkstätten.

Grundsätzlich zählen auch Garagen zu den Nutzflächen. Dies ist bei der Grundsteuer jedoch anders, da im Bundesmodell zu einer Wohnung gehörende Garagenstellplätze (Einzelgarage oder Tiefgaragenstellplatz) mit einer pauschalen Nettokaltmiete von 35 € pro Monat angesetzt werden und in den Ländermodellen bei einer Fläche von bis zu 50 m² regelmäßig außer Ansatz bleiben.

Wichtig:

Bei Ein- und Zweifamilienhäuser und Wohnungseigentum besteht im Bundesmodell die Besonderheit, dass die Nutzflächen der Wohnfläche hinzuzurechnen sind. In den Zeilen 11 bis 14 ist damit nur die Summe der Wohn- und Nutzflächen einzutragen. Eine separate Angabe der Nutzflächen ist damit nur bei Mietwohngrundstücken erforderlich.

Fazit

Insbesondere bei den Gebäudeflächen handelt es sich um Angaben, die keinesfalls ungeprüft aus irgendwelchen Grundstücksunterlagen übernommen werden sollten. Denn sowohl bei der Angabe der Wohnfläche als auch der Nutzfläche ist genau zu prüfen, ob die Quadratmeterangaben aufgrund einer abweichenden Berechnungsmethode möglicherweise zu hoch sind. Lassen sich derartige Zweifel nicht selbst ausräumen, kann im Einzelfall die Beauftragung einer professionellen Wohn- bzw. Nutzflächenberechnung lohnen.