Bei der Berechnung des Grundsteuerwerts für ein Mehrfamilienhaus wendet das Finanzamt das Ertragswertverfahren an. Für dieses gilt der Hebesatz der Grundsteuer B, da es sich nicht um Grundstücke der Land- und Forstwirtschaft handelt. Ob eine ermäßigte Steuermesszahl zur Anwendung kommt, hängt davon ab, ob ein Förderbescheid nach dem WoFG vorliegt oder es sich um ein Baudenkmal handelt.

Was ist ein Mehrfamilienhaus bzw. ein Mietwohngrundstück?

Mietwohngrundstücke sind Grundstücke, die mehr als zwei Wohnungen enthalten. Darüber hinaus müssen sie zu mehr als 80 % Wohnzwecken dienen, berechnet nach der Wohn- und Nutzfläche. Weiterhin darf es sich bei den Wohnungen nicht um Wohnungseigentum handeln.

Bei der Berechnung der Grundsteuer wird zwischen Objekten mit bis zu sechs Wohnungen und Objekten mit mehr als sechs Wohnungen unterschieden.

Beispielsfall: Die Eckdaten

| Art: | Mehrfamilienhaus mit vier Wohnungen à 120 qm |

| Lage: | Schleswig-Holstein |

| Baujahr Gebäude: | 1982 |

| Grundstücksfläche: | 850 qm |

| Wohnfläche: | 480 qm |

| Mietniveaustufe: | 2 |

| Bodenrichtwert: | 204 Euro/qm |

| Bewertungsstichtag: | 1.1.2022 |

| Gesamtnutzungsdauer: | 80 Jahre |

| Steuermesszahl (keine Ermäßigung): | 0,31 ‰ |

| Hebesatz der Gemeinde (B): | 425 % |

Beispielsfall: So berechnet sich die Grundsteuer

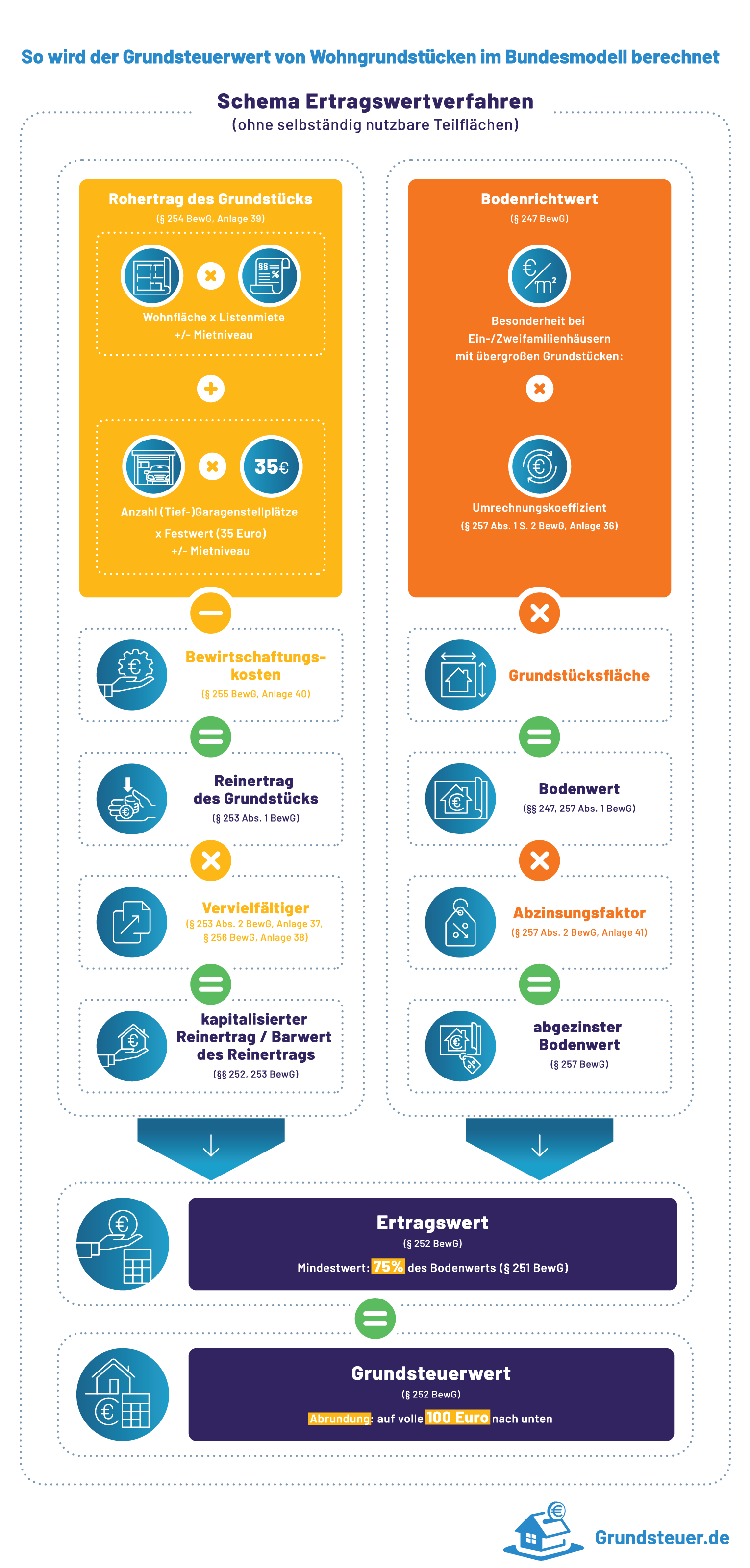

Leider kann man diese Eckdaten nicht einfach so in ein Berechnungsschema einfügen. Vielmehr sind etliche Zwischenschritte nötig, um die zu zahlende Grundsteuer zu ermitteln. Darüber hinaus sollte man die diversen Anlagen zum Bewertungsrecht in Griffweite haben. Denn diese sind bei der Berechnung unerlässlich.

Und so ermittelt sich für das Mehrfamilienhaus die Grundsteuer:

|

|

monatliche Nettokaltmiete / qm Wohnfläche |

|

6,06 Euro/qm × 480 qm |

Anlage 39 Nr. I |

|

+ |

Zuschlag für Mietniveaustufe oder |

|

|

Anlage 39 Nr. II |

|

./. |

Abschlag für Mietniveaustufe |

./. |

10 % |

Anlage 39 Nr. II |

|

= |

monatlicher Rohertrag |

= |

2.617,92 Euro |

§ 254 BewG |

|

× |

12 |

× |

12 |

§ 254 BewG |

|

= |

jährlicher Rohertrag |

= |

31.415,04 Euro |

§ 254 BewG |

|

|

Wirtschaftliche Gesamtnutzungsdauer |

|

80 Jahre |

Anlage 38 |

|

./. |

Alter des Gebäudes am Bewertungsstichtag |

|

40 Jahre |

§ 253 Abs. 2 BewG |

|

= |

Restnutzungsdauer |

= |

40 Jahre |

§ 253 Abs. 2 BewG |

|

|

Mindestens: 30 % von 80 Jahren |

= |

24 Jahre |

§ 253 Abs. 2 Satz 5 BewG |

Anmerkung:

Die Restnutzungsdauer eines noch nutzbaren Gebäudes beträgt mindestens 30 % der wirtschaftlichen Gesamtnutzungsdauer (§ 253 Abs. 2 Satz 5 BewG).

|

|

jährlicher Rohertrag |

|

31.415,04 Euro |

§ 254 BewG |

|

|

davon x % |

|

davon 23 % |

Anlage 40 |

|

= |

Bewirtschaftungskosten |

= |

7.225,46 Euro |

§ 255 BewG |

|

= |

Restnutzungsdauer |

|

40 Jahre |

§ 253 Abs. 2 BewG |

|

i.V.m. |

Liegenschaftszinssatz |

i.V.m. |

4,0 % |

§ 256 BewG |

|

= |

Vervielfältiger |

= |

19,79 |

Anlage 37 |

|

|

Fläche des Grundstücks |

|

850 qm |

§ 247 BewG |

|

× |

Bodenrichtwert |

× |

204 Euro/qm |

§ 247 BewG |

|

= |

Bodenwert |

= |

173.400 Euro |

§ 257 Abs. 1 BewG |

|

× |

Abzinsungsfaktor |

× |

0,2083 |

§ 257 Abs. 2 BewG, Anlage 41 |

|

= |

abgezinster Bodenwert |

= |

36.119,22 Euro |

§ 257 BewG |

|

|

jährlicher Rohertrag |

|

31.415,04 Euro |

|

|

./. |

Bewirtschaftungskosten |

./. |

7.225,46 Euro |

|

|

= |

jährlicher Reinertrag |

= |

24.189,58 Euro |

|

|

× |

Vervielfältiger |

× |

19,79 |

|

|

= |

kapitalisierter Reinertrag |

= |

478.711,79 Euro |

|

|

+ |

abgezinster Bodenwert |

+ |

36.119,22 Euro |

|

|

= |

Grundsteuerwert |

= |

514.831,01 Euro |

Achtung Mindestwert:

Der für ein bebautes Grundstück anzusetzende Wert darf nicht geringer sein als 75 % des Werts, den das Grundstück hätte, wenn es unbebaut wäre.

Wert des unbebauten Grundstücks: 850 qm × 204 Euro/qm = 173.400 Euro

Mindestwert: 173.400 Euro × 75 % = 130.050 Euro

Abrundung auf volle 100 Euro: 130.000 Euro

Als Grundsteuerwert sind mindestens 130.000 Euro anzusetzen.

|

|

Grundsteuerwert |

|

514.800 Euro |

abgerundet auf volle 100 Euro |

|

× |

Steuermesszahl |

× |

0,00031 |

§ 15 Abs. 1 GrStG |

|

= |

Steuermessbetrag |

= |

159,49 Euro |

§ 13 GrStG |

|

|

Steuermessbetrag |

|

159,59 Euro |

|

|

× |

Hebesatz |

× |

425 % |

|

|

= |

Grundsteuer |

= |

678,25 Euro |

|

Ergebnis

Für das Mehrfamilienhaus muss der Eigentümer ab dem Jahr 2025 eine jährliche Grundsteuer von 678,25 Euro bezahlen.

Wichtig:

Bei der Berechnung wurde der derzeit geltende Hebesatz verwendet. Da die Kommunen die Hebesätze generell noch anpassen wollen, kann die ab 2025 zu zahlende tatsächliche Grundsteuer abweichen.