In der Grundsteuererklärung (Anlage Grundstück) ist für Wohngrundstücke im Bundesmodell anzugeben, wie viele Garagen-und Tiefgaragenstellplätze zur wirtschaftlichen Einheit gehören. Bei allen anderen Grundstücksarten (z.B. Geschäftsgrundstücke) sind Garagen separat zu erfassen. Liegt das Grundstück in einem Bundesland, welches sich für ein eigenes Ländermodell entschieden hat, sind die Garagenflächen grundsätzlich als Nutzfläche anzugeben. Allerdings sehen die meisten Ländermodelle Ausnahmen für Garagen vor, die in räumlichen Zusammenhang zur Wohnnutzung stehen. Die Details zu den erforderlichen Eintragungen in der Grundsteuererklärung sowie die Auswirkungen auf die Höhe der Grundsteuer erläutert dieser Artikel.

Angabe in der Grundsteuererklärung (Anlage Grundstück)

Bundesmodell

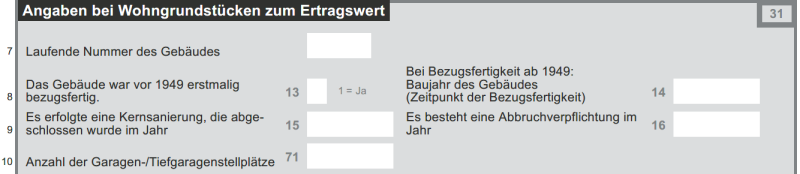

Für Ein-/Zweifamilienhäuser, Mehrfamilienhäuser und Eigentumswohnungen (Wohngrundstücke) ist die Anzahl der Garagenstellplätze in Zeile 10 der Anlage Grundstück bei den Angaben zum Ertragswert einzutragen. Unter Garagenstellplätzen werden Stellplätze in Einzelgaragen oder Tiefgaragen verstanden. Parkplätze im Freien sowie offene Carports sind nicht in die Anzahl der Garagenstellplätze einzubeziehen.

Wichtig:

Handelt es sich bei der Garage um eine eigene wirtschaftliche Einheit (Ausnahmefall), ist für die Garage eine eigene Grundsteuererklärung abzugeben. Besteht für die Garage ein eigenes Aktenzeichen oder eine eigene Steuernummer, kann im Regelfall davon ausgegangen werden, dass es sich um eine eigene wirtschaftliche Einheit handelt. Bei Zweifeln sollte ein steuerlicher Berater hinzugezogen werden.

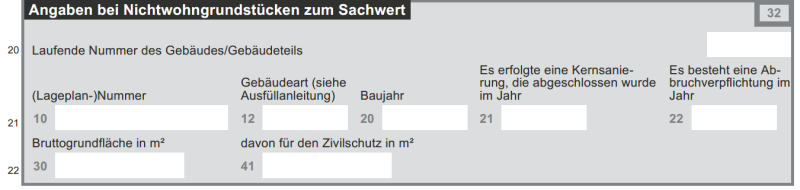

Für alle anderen Grundstücksarten ist die Bruttogrundfläche von Garagen als eigener Gebäudeteil in Zeile 21 ff. der Anlage Grundstück unter genauer Bezeichnung der Gebäudeart einzutragen. Als Gebäudeart kommen folgender Auswahlmöglichkeiten in Betracht:

- Hochgaragen, Tiefgaragen und Nutzfahrzeuggaragen,

- Einzelgaragen, Mehrfachgaragen sowie

- Carports und Ähnliches.

Ländermodelle

In den Ländermodellen von Bayern, Hamburg, Hessen und Niedersachsen finden sich ähnlich lautende Regelungen, wonach Garagenflächen bis zu einer bestimmten Fläche außer Ansatz bleiben, sofern diese zu Wohnzwecken genutzten Gebäuden oder Gebäudeteilen zuzurechnen sind und in räumlichem Zusammenhang zur Wohnnutzung stehen. Diese Ausnahmen gelten selbst dann, wenn die Garagen als eigene wirtschaftliche Einheit erfasst sind. Die folgende Tabelle gibt einen Überblick zu den Details der Regelungen in den betreffenden Bundesländern für Garagen, die vorstehende Voraussetzungen erfüllen.

|

Ländermodell |

Ansatz von Garagenflächen / Wohnnutzung |

|---|---|

|

Baden-Württemberg |

Überhaupt kein Ansatz von Garagenflächen als Nutzfläche, da nur die Grundstücksfläche maßgebend ist. |

|

Bayern |

Kein Ansatz von Garagenflächen bis zu insgesamt 50 m² (Art. 2 Abs. 2 GrStG-BY) |

|

Hamburg |

Kein Ansatz von Garagenflächen bis zu insgesamt 50 m² (§ 2 Abs. 2 GrStG-HA) |

|

Hessen |

Kein Ansatz von Garagenflächen; Garagen von weniger als 100 m² bleiben ebenfalls unberücksichtigt, wenn diese eine eigene wirtschaftliche Einheit bilden |

|

Niedersachsen |

Kein Ansatz von Garagenflächen bis zu insgesamt 50 m² (§ 3 Abs. 2 GrStG-ND) |

Gut zu wissen:

Wie im Bundesmodell sind Stellplätze im Freien und offene Carports keine Garagenstellplätze. Eine Angabe dieser Flächen als Wohn- oder Nutzfläche erübrigt sich damit.

Wichtig:

Handelt es sich um Garagen, denen der erforderliche Zusammenhang zur Wohnnutzung fehlt (z.B. bei Geschäftsgrundstücken), sind die Flächen dieser Garagen in der Anlage Grundstück als Nutzflächen bei den Angaben zu den Gebäuden / Gebäudeteilen einzutragen (in den meisten Ländermodellen ab Zeile 20).

Wie sich Garagen auf die Grundsteuer auswirken

Bei Wohngrundstücken im Bundesmodell wird pauschal eine monatliche Nettokaltmiete von 35 € pro Garagenstellplatz angesetzt, wodurch sich im Ertragswertverfahren der Rohertrag des Grundstücks erhöht. Dadurch erhöht sich letztlich die Grundsteuer, wobei die Auswirkungen eher als gering einzustufen sind. Bei allen anderen Grundstücksarten werden Garagen als eigener Gebäudeteil im Sachwertverfahren werterhöhend berücksichtigt. Bei den Ländermodellen werden Garagenstellplätze die zu einer Wohnung gehören regelmäßig aufgrund der großzügigen Ausnahmetatbestände überhaupt nicht zum Ansatz kommen. In den übrigen Fällen fließen die Garagenflächen bei den Ländermodellen i.d.R. zu 50 Cent pro m² in den Äquivalenzbetrag der Nutzflächen mit ein.

Fazit

Im Bundesmodell hängen die erforderlichen Angaben zu Garagenstellplätzen davon ab, ob es sich um ein Wohngrundstück oder eine andere Grundstücksart handelt. Bei den Ländermodellen ist insbesondere zu prüfen, ob Garagenstellplätze unter die Ausnahmeregelungen fallen. Beim Ausfüllen der Grundsteuererklärung (Anlage Grundstück) darauf zu achten, dass Parkplätze im Freien weder im Bundes- noch in den Ländermodellen separat anzugeben sind.